Erfahren Sie, bei welchen Banken Sie Sich Sonderkonditionen auf VL-Depots sichern können, wann Sie die staatliche Zulage in Höhe von 20% auf Ihren VL-Beitrag erhalten und wie Sie nochmals zusätzlich über 1% Mehrrendite pro Jahr erzielen.

Die gesetzliche Grundlage für die Anlage von vermögenswirksamen Leistungen ist das Fünfte Vermögensbildungsgesetz (5. VermBG). Damit hat der Gesetzgeber die Möglichkeit geschaffen, Arbeitnehmer bei der Vermögensbildung zu unterstützen. Mit vermögenswirksamen Leistungen, auch VL oder VwL genannt, können Arbeitnehmer für diesen Zweck zusätzliches Geld vom Arbeitgeber beziehen. Der Höchstbetrag für Vermögenswirksame Leistungen beträgt aktuell 40 Euro im Monat. Der Zuschuss des Arbeitgebers ist im Arbeits- oder Tarifvertrag geregelt.

Die VL-Sparvarianten

Sparer können bei der Anlage dieses Geldes zwischen verschiedenen Anlageformen wie Banksparplänen, Bausparverträgen, Fondssparplänen oder Tilgung von Baufinanzierungen wählen. Zudem besteht die Möglichkeit, durch Eigenleistungen das Sparguthaben zu erhöhen. Bis zu bestimmten Einkommensgrenzen subventioniert der Staat mit der Arbeitnehmersparzulage den Vermögensaufbau. Dabei gibt das zu versteuernde Einkommen den Ausschlag.

VL-Sparen mit Fonds

Unter dem Gesichtspunkt der zu erzielenden Rendite ist die Möglichkeit, die VL in spezielle VL-Sparpläne für Investmentfonds einzuzahlen, besonders interessant. Dazu muss der Arbeitnehmer einen VL-Fondsspar-Vertrag abschließen und seinem Arbeitgeber eine Bestätigung über diesen Vertrag vorlegen. Der Arbeitgeber zahlt dann den zugesagten Betrag in den Vertrag ein. Dafür geeignete Fonds müssen verschiedene Kriterien aufweisen, etwa eine Aktienquote von mindestens 60 %.

Ist dies der Fall und werden bestimmte Einkommensgrenzen nicht überschritten, fördert der Staat mittels der Arbeitnehmersparzulage die eingezahlten Beiträge zusätzlich in Höhe von 20%.

VL-Verträge laufen über sieben Jahre, wobei die Einzahlungen während der ersten sechs Jahre erfolgen; das siebente Jahr ist ein Ruhejahr, während dem der gesparte Betrag nicht entnommen werden kann. Danach kann die gesamte angesparte Summe, einschließlich der Arbeitnehmersparzulage, ausgezahlt werden.

Welche Banken sind für VL-Depots empfehlenswert

Kostengünstige VL-Depots bieten Depotbanken wie die DWS, Ebase, die Fondsdepotbank und die Frankfurter Fondsbank an. Während die Anzahl der angebotenen VL-fähigen Fonds variiert, sind die Kosten bei allen Instituten mit 12,00 Euro p.a. identisch; lediglich DWS hat auch einen rabattierten Preis von 8,00 Euro p.a. für reine Online-Kunden im Angebot.

Achtung Kosten! Mehr Rendite mit Rentablo Cashback

Auch für VL-Fonds wird in der Regel ein Ausgabeaufschlag (Agio) erhoben, der bei vielen Fonds ca. 5 % beträgt. Zudem fallen innerhalb des Fonds jährliche Gebühren, sogenannte Bestandsprovisionen, an. Deshalb rabattieren wir mit Rentablo Cashback diesen Ausgabeaufschlag zu 100 %, so dass Sie ab dem ersten Euro an der Wertentwicklung des Fonds partizipieren. Zudem kehren wir auch die Bestandsprovisionen bzw. Kickbacks an Sie aus, wodurch die Rendite noch einen weiteren Schub erhält. Sie können den Vorteil für spezifische Fonds hier genau ausrechnen.

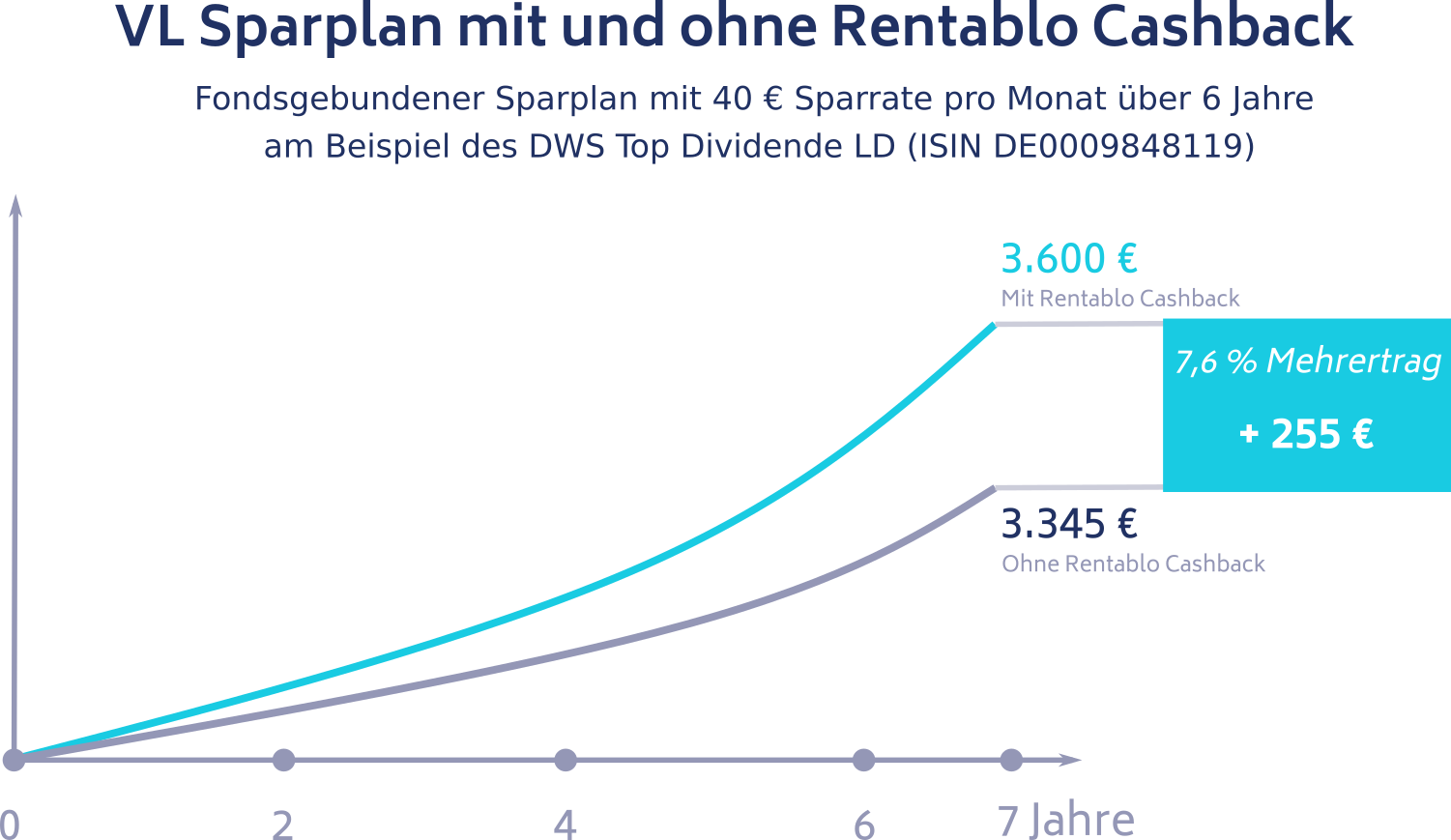

Beispielrechnung für einen VL-Fondssparplan mit Rentablo Cashback

- Einzahlung 40,00 EUR monatlich, 72 Sparraten

- Ausgabeaufschlag 5 %

- Bestandsprovision 0,56 % DWS Top Dividende (DE0009848119)

- Angenommene Wertentwicklung des Fonds 5,0 % p.a.

- Laufzeit 7 Jahre (Ansparzeit: 6 Jahre + 1 Jahr gesetzliche Haltedauer)

Hier das Ergebnis:

- Summe der Einzahlungen: 2.880,00 EUR

- Vermögen zum Ablauf des Anlagezeitraums bei der Hausbank: 3.344,96 EUR

- Vermögen zum Ablauf des Anlagezeitraums mit Rentablo Cashback: 3.600,64 EUR

- Ihr Plus bei Rentablo: 255,68 EUR bzw. rund 7,6 Prozent mehr Kapital

Wie unser Beispiel zeigt, erlösen Anleger, die ihre VL-Anlage über Rentablo tätigen, 255,68 € bzw. 7,6 % mehr. Anleger sollten sich daher vor Abschluss eines VL-Vertrags auch über die Kosten informieren.

Von VL-Leistungen profitieren – so gehen Sie vor

- Erkundigen Sie sich bei Ihrem Arbeitgeber, ob Ihnen vermögenswirksame Leistungen laut Arbeits- oder Tarifvertrag zustehen.

- Buchen Sie Ihr VL-Depot bei der Bank Ihrer Wahl unter https://rentablo.de/cashback, um ab sofort von den Sonderkonditionen und dem Cashback zu profitieren.

- Melden Sie, nach der Bestätigung durch die Bank, Ihr VL-Depot Ihrem Arbeitgeber / Ihrer Personalabteilung.

Wichtiger Hinweis: Auch bereits bestehende VwL-Depots lassen sich über Rentablo-Cashback zusätzlich “fördern”.

Zusätzliche Optimierungsmöglichkeiten:

Staatliche Förderung mittels Arbeitnehmersparzulage

Bei Aktienfondssparplänen beträgt die Höhe der Arbeitnehmersparzulage 20 Prozent der eingezahlten Summe, maximal 80 € (Single) / 160 € (Verheiratete). Einzige Voraussetzung: das zu versteuernde Einkommen des Arbeitnehmers liegt unterhalb von bis zu 20.000 Euro, bzw. bei zusammen Veranlagten von bis zu 40.000 Euro.

Um die staatliche Förderung zu erhalten, müssen Arbeitnehmer einen Antrag bei Ihrem zuständigen Finanzamt stellen. Bis 2016 musste dazu die VL-Bescheinigung der Steuererklärung beigefügt werden; seither muss stattdessen eine elektronische Vermögensbildungsbescheinigung an das Finanzamt übermittelt werden.

Abgeltungssteuer bei VL-Depots vermeiden

Für Erträge aus den VL-Fonds ist Abgeltungssteuer zu zahlen, und zwar in dem Jahr, in dem die Summe ausbezahlt wird. Gegebenenfalls sollten Anleger deshalb im siebten Jahr einen Freistellungsauftrag für den VL-Sparplan bei ihrer Bank erteilen, um einen Teil der Erträge von der Abgeltungssteuer befreien zu lassen.

Bis zu 35% mehr Rendite bei längeren Laufzeiten

Die durch Rentablo Cashback zu erzielende Rendite erhöht sich mit der Länge der Laufzeit. Eine entsprechende Modellberechnung haben wir in diesem Blogartikel vorgestellt.

Ihre Vorteile bei Rentablo Fondsdiscount

Fonds kaufen mit 100 % Rabatt auf den AusgabeaufschlagLaufende Fondskosten-Erstattungen (Cashback)

Einfacher Vermittlerwechsel zu Rentablo

Große Auswahl unter renommierten Depotbanken

Sichere Verwahrung der Fondsanteile

Keine zusätzlichen Kosten

Persönlicher Support