Einer meiner Großväter hatte für jedes seiner sieben Enkelkinder ein Sparbuch bei der Post eingerichtet. Auf diese hat er per Sparplan regelmäßig kleine Beträge überwiesen. Zum Zeitpunkt seines Todes mit 86 Jahren hatte sich für jeden von uns, auch Dank der damals noch ordentlichen Zinsen, ein schöner Betrag angesammelt. Ich für mein Teil habe mit dem unerwarteten Geld unter anderem eine tolle Reise nach Hawaii unternommen, die ich in meinem Erfahrungsschatz nicht missen möchte.

Das Sparbuch ist heute zwar noch nicht verschwunden, aber angesichts der aktuellen Mickerzinsen unterhalb der Inflation, leiden hier angelegte Gelder an galoppierender Schwindsucht. Eltern und Großeltern, die einen Sparplan ihren Nachwuchs einrichten möchten, müssen sich also nach anderen Möglichkeiten umsehen. Hierfür bieten sich beispielsweise Sparpläne auf Aktien-Fonds an, die sich auch unter dem Weihnachtsbaum gut machen.

Investmentfonds-Sparpläne haben bei den verschiedenen Fondsgesellschaften unterschiedliche Namen, das Prinzip ist jedoch immer gleich. Der Sparer zahlt über einen längeren Zeitraum regelmäßig einen bestimmten Betrag ein. Die Sparrate richtet sich dabei nach den individuellen Möglichkeiten und der Summe, die am Ende zur Verfügung stehen soll. Von den Sparraten werden Fondsanteile gekauft und in einem Depot verwahrt. Die Auswahl an möglichen Fonds ist sehr groß und sollte sich immer nach dem persönlichen Risikoprofil des Sparers richten.

Vom Zinseszins profitieren

Das angesparte Kapital vermehrt sich nicht nur durch die Sparraten, sondern auch durch Erträge und wieder angelegte Ausschüttungen, also den Zinseszinseffekt. Der Deutsche Fondsverband hat die Durchschnittsrendite verschiedener Fondsklassen über verschiedene Zeiträume berechnet. Aktienfonds mit Schwerpunkt Deutschland brachten es demnach über 20 Jahre auf eine durchschnittliche jährliche Rendite von 5,7 %, solche mit einem internationalen Schwerpunkt auf 5,4 %; über 30 Jahre betrachtet steigt die Rendite sogar auf 6,5 % bzw. 6,6 % p.a.. Die Berechnung legt den Ausgabepreis zugrunde und berücksichtigt somit den Ausgabeaufschlag.

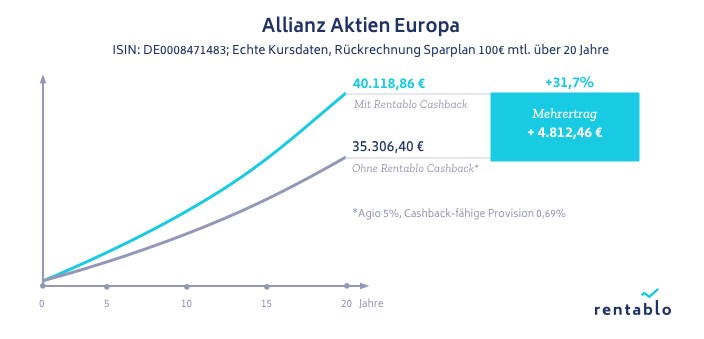

Kein Ausgabeaufschlag und bis zu 100% Cashback

Wenn der Ausgabeaufschlag und zudem ein Teil der internen Provisionen entfallen, steigen diese Werte entsprechend nachhaltig an. Wie sich ein langfristiger Fondssparplan mit Rentablo Cashback entwickelt, haben wir an zwei Beispielen exemplarisch ausgerechnet:

Wie funktioniert ein Sparplan für Kinder?

Der erste Schritt zu einem Sparplan für Kinder ist die Eröffnung eines Kontos oder Depots für das Kind. Dabei gibt es zwei Möglichkeiten:

- Variante 1. Derjenige, der den Sparplan einrichtet – Eltern, Großeltern oder Tante und Onkel – nimmt die Eröffnung im eigenen Namen vor. Sie können für das Kind als Begünstigten ein Verfügungsrecht zu einem bestimmten Stichtag eintragen.

- Variante 2. Der Sparplan für Kinder wird auf den Namen des Kindes eingerichtet. Denn auch, wenn das Kind noch nicht geschäftsfähig ist, ist es doch rechtmäßiger Eigentümer des Guthabens. Vertretungsberechtigt sind hier natürlich bis zur Volljährigkeit die Eltern.

Diese zweite Variante hat einen klaren steuerlichen Vorteil, da auch für das Kind ein eigener Freistellungsauftrag in Höhe des gesamten Sparer-Pauschbetrages von aktuell 801 Euro hinterlegt werden kann. Da zudem alle Einkünfte bis zur Höhe des Grundfreibetrages (9.000 Euro für 2018) steuerfrei sind, ergibt sich für jedes Kind ein hoher Freibetrag.

Die Comdirect Bank bietet beispielsweise mit dem sogenannten Junior Depot ein Wertpapierdepot speziell für minderjährige Kinder. Es wird immer auf den Namen des Kindes eröffnet. Erziehungsberechtigte und ggf. weitere Bevollmächtigte erhalten Zugriff. Mit dem Eintritt der Volljährigkeit bekommt das Kind dann das Verfügungsrecht.

Ihre Vorteile bei Rentablo Fondsdiscount

Fonds kaufen mit 100 % Rabatt auf den AusgabeaufschlagLaufende Fondskosten-Erstattungen (Cashback)

Einfacher Vermittlerwechsel zu Rentablo

Große Auswahl unter renommierten Depotbanken

Sichere Verwahrung der Fondsanteile

Keine zusätzlichen Kosten

Persönlicher Support