Ein recht volatiles Jahr liegt hinter uns, und dies nicht nur an der Börse.

Ich möchte heute einmal einen Ausblick wagen und auf mögliche Szenarien für die nächsten Monate bzw. Jahre hinweisen.

Um eine mögliche Entwicklung vorherzusagen, ist manchmal zuerst ein Blick in die Vergangenheit sinnvoll.

Dazu wollen wir uns die wesentlichen Kurstreiber der letzten 30 Jahre – fallende und niedrige Zinsen und die expansive Geldpolitik – einmal ansehen und deren mögliche weitere Entwicklung analysieren. Darüber hinaus werde ich mich mit der Frage beschäftigen, ob und wenn ja wie sich in den nächsten Jahren Renditen erzielen lassen (Trends und Investitionsmöglichkeiten).

Zinssituation

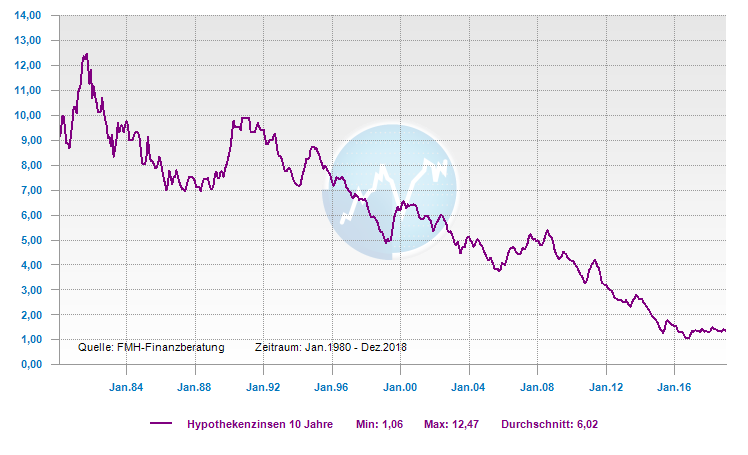

Die Zinsen kannten seit den 1980er Jahren nur eine Richtung – nach unten. Nahe der Nulllinie angekommen, verharren sie aktuell auf niedrigem Niveau, und es besteht auch mittelfristig wenig Hoffnung auf eine Zinswende, zumindest in Europa, denn die Staatsverschuldung ist insbesondere in den letzten Jahren weiter angewachsen. Steigende Zinsen würden aber unmittelbar zu höheren Staatsausgaben führen und die Staatshaushalte so manches Mitgliedstaates der Europäischen Union überlasten. Dies könnte zum Einsturz des fragilen EU-Gebäudes führen und infolgedessen zu massiven wirtschaftlichen Verwerfungen.

Beim Zinsniveau sehe ich aktuell in Europa vergleichbare Verhältnisse wie in Japan vor 30 Jahren. Niedrige Zinsen von unter 2 %, teilweise sogar negative Renditen, und dadurch keine zinspolitische Steuerungsmöglichkeit mehr bei einer spürbaren Abschwächung der Wirtschaft oder einer durch neue Handelsbarrieren, Zölle oder gar einem echten Handelskrieg induzierten Rezession.

Zinspolitisch lassen sich so keine Impulse zur Stimulation der Wirtschaft mehr setzen.

Der japanische Index Nikkei 225 zeigt die langanhaltenden Auswirkungen schön auf und befindet sich auch nach fast 30 Jahren gerade einmal bei rund der Hälfte des Kursniveaus von 1990.

Geldpolitik aka Ausweitung der Geldmenge

Um die Wirtschaft anzukurbeln, bediente man sich historisch insbesondere in Japan und Amerika einer expansiven Geldpolitik – sprich, der Staat druckt “frisches” Geld. In die Geschichte eingegangen ist 2002 der Spruch des damaligen Fed-Chefs Ben Bernanke vom “Anwerfen der Druckerpressen” und dem “Verteilen des Geldes per Hubschrauber, wenn nötig”. Dieser brachte ihm den Spitznamen “Helicopter Ben” ein. Diese Form, frisch gedrucktes Geld unter die “Leute zu bringen”, wird auch als “quantitative easing” bezeichnet.

Doch auch in Europa war die EZB in den letzten Jahren nicht zurückhaltend und finanziert mit der Geldpresse die Ausweitung der Geldmenge über den Ankauf von Staatsanleihen. Gleichzeitig finanziert sie damit den Staatshaushalt schwacher EU-Mitglieder – laut einem Gerichtsurteil vom Dezember 2018 – völlig legal.

Die so geschaffene Liquidität führte u.a. am Aktienmarkt zu steigenden Kursen. Banken und Marktteilnehmer konnten davon profitieren – bisher jedenfalls!

Fazit:

Sowohl die Geldmengenausweitung als auch die maximal mögliche Zinssenkung sind begrenzt und müssen eines Tages eingestellt oder umgekehrt werden.

Entzieht man dem Markt jedoch Liquidität oder hebt die Zinsen (siehe Amerika in diesen Tagen) auch nur leicht an, geht der Markt in die Knie. Der Markt realisiert die Überbewertungen und fängt an, diese zu korrigieren.

Solche Anpassungsprozesse können sehr schmerzhaft (Kursverluste) sein und diese Marktphasen können sehr lange – teilweise Jahrzehnte – andauern.

Durch die lange Kurshistorie des Dow Jones sind die Korrekturzeiträume von 20-25 Jahren schön zu sehen:

Die Lösung

Jede Wirtschaftssituation hat ein passendes Investmentvehikel, um an ihr zu partizipieren.

Welches sind nun möglichen potentiellen Ertragsbringer des neuen Jahres? Lohnen sich ETF und Robo Advisor? Und vor allem: Wie kann man sich in den kommenden Jahren noch vernünftige Renditen sichern?

Diesen und weiteren Fragen werden wir in Kürze hier im Blog nachgehen.

Ein Beispiel, wie Sie die aktuelle Zinssituation zu Ihrem Vorteil nutzen und zudem planbare Renditen von 6, 7 und mehr Prozent pro Jahr erzielen, erkläre ich in diesem Webinar. Hier erfahren Sie auch, ob sich “ansparen” überhaupt lohnt oder Sie besser “absparen” sollten.

Ihre Vorteile bei Rentablo Fondsdiscount

Fonds kaufen mit 100 % Rabatt auf den AusgabeaufschlagLaufende Fondskosten-Erstattungen (Cashback)

Einfacher Vermittlerwechsel zu Rentablo

Große Auswahl unter renommierten Depotbanken

Sichere Verwahrung der Fondsanteile

Keine zusätzlichen Kosten

Persönlicher Support