Das Kölner Unternehmen Moneymeets ist mit der Mission angetreten, digitales Finanzmanagement für alle zu ermöglichen. Nutzer sollen die eigenen Finanzen und Versicherungen bequem und sicher von Zuhause aus verwalten und optimieren können. Mit diesem Nutzenversprechen will Moneymeets die digitale Alternative zur traditionellen Beratung durch Banken und Versicherungen werden.

Darü ber hinaus verspricht Moneymeets seinen Kunden, dass sie bei der Anlage in Fonds bares Geld sparen können. Möglich werden soll dies durch volle Transparenz über die Gebühren und Provisionen der Fondsinvestments, von denen Moneymeets den Kunden große Teile erstatten will.

ber hinaus verspricht Moneymeets seinen Kunden, dass sie bei der Anlage in Fonds bares Geld sparen können. Möglich werden soll dies durch volle Transparenz über die Gebühren und Provisionen der Fondsinvestments, von denen Moneymeets den Kunden große Teile erstatten will.

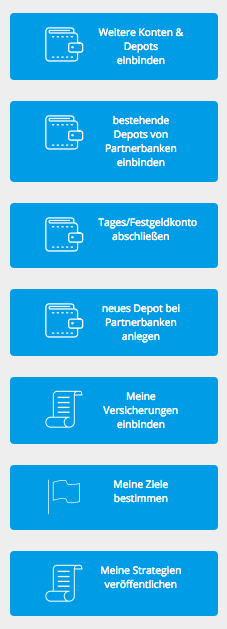

Basis für die Nutzung von Moneymeets ist der Moneymeets-Finanzmanager, mit dem Nutzer Konten und Depots einbinden oder bei Partnerbanken neue Depots anlegen können. Zudem können Versicherungen eingebunden werden. Nutzer können mit dem Finanzmanager Vermögensziele bestimmen und schließlich ihre eigenen Anlagestrategien definieren und optional auch auf der Plattform veröffentlichen. Die Veröffentlichung von Strategien wird mit Rabatten auf Fonds-Provisionen belohnt.

Fonds-Investments bevorzugt

Die seit dem Start von Moneymeets im Jahr 2013 sowohl von Nutzern als auch Mitgliedern des Firmen-Managements veröffentlichten Strategien basieren zumeist auf aktiven Fonds. Dazu passt, dass Moneymeets sich wiederholt kritisch zu ETFs geäußert. Insofern liegt hier bisher ein wesentliches Unterscheidungsmerkmal zu Robo-Advisors wie Scalable Capital, die ausschließlich auf ETFs setzen.

Die „Mitglieder“ genannten Kunden können Gruppen bilden; die mit Abstand größte Gruppe ist „Altersvorsorge“ mit 288 Mitgliedern. Besonders aktiv ist die Gruppe allerdings nicht; lediglich 14 Beiträge sind insgesamt von 7 Mitgliedern gepostet worden.

Einen Rückzieher musste Moneymeets bei dem Versprechen machen, auch für Versicherungen Kickbacks auszuschütten. Zwar hatte das Unternehmen die juristische Auseinandersetzung um das Provisionsabgabeverbot auf Basis des geltenden Rechts Ende 2016 vor dem OLG Köln für sich entscheiden können. Doch die ab Februar 2018 geltende Vermittlerrichtlinie der EU (Insurance Distribution Directive, kurz IDD ) sieht weiterhin vor, dass Anbieter ihre Provisionserlöse nicht mit ihren Kunden teilen dürfen.

Angesichts dessen musste sich Moneymeets von dem Modell verabschieden und versucht stattdessen, Kunden mithilfe von Optimierungen bestehender Verträge zu gewinnen. Es ist allerdings nicht möglich, Versicherungen im Finanzmanager zu hinterlegen, ohne Moneymeets das Maklermandat zu übertragen.

Fonds-Rabatt mittels Aktivitätsprämie

Die Kunden bzw. Mitglieder von Moneymeets haben die Auswahl aus gut 22.000 Fonds. Grundsätzlich erstattet Moneymeets dabei den Mitgliedern eine sogenannte Aktivitätsprämie in Höhe von 25% der Bestandsvergütungen. Maximal wird eine Aktivitätsprämie in Höhe von 66% der Bestandsvergütungen erstattet. Um sich dafür zu qualifizieren, müssen Kunden eine Strategie veröffentlichen, der Finanzprodukte zugeordnet sind. In diesem Fall erhält der Kunde zunächst eine erhöhte Aktivitätsprämie in Höhe von 33% der Rückvergütungen für alle der Strategie zugeordneten Finanzprodukte.

Wenn nun ein anderer Moneymeets-Kunde mit einer eigenen Strategie der Strategie eines anderen Kunden folgt (Follower – Leader), begründet dies hinsichtlich der ihm zustehenden Aktivitätsprämie eine Beziehung zu seinem Leader. Der Follower erhält in der Folge statt der bisherigen Aktivitätsprämie von 25% eine vom Leader definierte Aktivitätsprämie. Diese kann zwischen 0% und 66% liegen; die Differenz zwischen 66% und der vom Leader für seine Follower bestimmten Aktivitätsprämie steht dem Leader zu. Der Leader erhält ab dem ersten Follower eine Aktivitätsprämie in Höhe von 66% statt der bisherigen 33% für die seiner veröffentlichten und gefolgten Strategie zugeordneten Finanzprodukte.

In der Praxis wird dieser Höchstwert jedoch selten zu erreichen sein, da er zusätzlich erst ab einem Anlagevolumen von mehr als 1 Mio. EUR greift. Realistischer ist die Annahme, dass der durchschnittliche Anleger 25% der Beträge zurückbekommt.

Moneymeets-Übersicht nur mit figo-Account

Nutzer können alle Konten und Wertpapierdepots in die sogenannte Moneymeets-Übersicht einbinden. Für die Einbindung nutzt Moneymeets die Standardschnittstelle der deutschen Banken und Sparkassen.

Moneymeets hat diesen Dienst gemeinsam mit dem Dienstleister figo entwickelt. Damit eröffnet sich laut Moneymeets zusätzlich die Möglichkeit, weitere, nicht näher bezeichnete Partnerdienste, die andere figo Partner anbieten, zu nutzen. Voraussetzung dafür ist allerdings eine Registrierung bei figo.

Kommende Neuerungen

Moneymeets hat für November 2017 einen Online-Marktplatz für professionelle Anlagestrategien angekündigt. Anleger sollen sich dort über verschiedene Anlagestrategien von erfahrenen Portfolio-Managern informieren, diese miteinander vergleichen und direkt online in die für sie geeignetsten Produkte investieren können. Neben aktiv managenden Vermögensverwaltern soll der Marktplatz künftig auch Angebote wie die Strategien von Robo-Advisors anbieten.

Ihre Vorteile bei Rentablo Fondsdiscount

Fonds kaufen mit 100 % Rabatt auf den AusgabeaufschlagLaufende Fondskosten-Erstattungen (Cashback)

Einfacher Vermittlerwechsel zu Rentablo

Große Auswahl unter renommierten Depotbanken

Sichere Verwahrung der Fondsanteile

Keine zusätzlichen Kosten

Persönlicher Support