Allerorten kommen neue Robo Advisor auf den Markt und werben um Kundengelder, teils mit großen Namen im Hintergrund wie Robin von der Deutschen Bank oder bevestor von den Sparkassen. Neben Mehrwert schaffenden Angeboten (oft „Robos“ genannt) werden in vielen Fällen jedoch lediglich etablierte Ansätze sprachlich neu verpackt. Zeit also für eine kritische Betrachtung, was an der Idee der Robos sinnvoll ist und welche Alternativen es gibt.

Nüchtern betrachtet sind die meisten Robo-Advisor Angebote schlicht klassische Dachfonds. D.h. sie bieten dem Anleger ein Fondsportfolio an, das sie regelmäßig neu gewichten – eben die klassische Idee eines Dachfonds. Die Kosten liegen meist um die 1% des Anlagebetrags und damit niedriger als bei klassischen Dachfonds-Angeboten. In den meisten Fällen bekommt man dafür ein aus 5-10 ETF bestehendes Portfolio.

Was ist wirklich neu bei Robo Advisors?

Neu ist, dass die Gewichtung des Fondsportfolios (meist) von einem Algorithmus und nicht von einem Menschen vorgenommen wird. Daher der Begriff “Robo”. Angebote wie Whitebox oder Scalable Capital setzen diese Idee der vollautomatischen Gewichtung konsequent um. Andere Angebote scheitern leider schon an der eigentlichen Kernidee, z.B. bei Robin von der Deutschen Bank werden “Kapitalmarkteinschätzungen der Investment-Strategen” für das Re-balancing verwendet. D.h. am Ende trifft die Entscheidung doch wieder ein Mensch. Prinzipiell in Ordnung, aber bestimmt nicht neu und auch eher Roboter-Kostüm. Auf die Spitze treibt diese Augenwischerei das Angebot bevestor der Sparkassen, das dem Anleger lediglich einen aktiv gemanagten Deka Fonds ins Portfolio legt. Für diese Innovation verlangt die Sparkasse auch noch die höchsten Gebühren am Markt – vielen Dank!

Wie wird das Portfolio zusammengesetzt?

Hier gibt es wenig Unterschiede zwischen den Angeboten. Basierend auf einem Fragekatalog wird der geneigte Anleger in eine Risikoklasse eingruppiert. Basierend auf dieser wird das ETF-Portfolio eher “aggressiv” (mehr Aktien) oder eher “konservativ” (mehr Anleihen) aufgestellt. In wenigen Fällen werden auch aktiv gemanagte Fonds beigemischt oder wie bei Fundamental Capital in Einzelaktien investiert.

Mein Linktipp: Die ARD hat eine gute Übersicht über die verschiedenen Portfolio-Strategien erstellt.

Wie funktioniert das Re-balancing bei einem Robo Advisor?

Fast alle Robo-Advisor-Portfolios enthalten einen Mix aus aktien- und anleihebasierten ETF. Im einfachsten Fall wird dem Kunden eine feste Portfolio-Zusammensetzung zugewiesen, z.B. 50% Anleihen und 50% Aktien. Diese Zusammensetzung wird in regelmäßigen Abständen wieder hergestellt.

Mathematisch komplexere Methoden setzen auf den “Value at Risk”, eine statistische Größe, die das maximale Verlustrisiko beschreibt. In die Berechnung gehen verschiedene Faktoren ein, typischerweise spielt aber die Volatilität eine große Rolle. D.h. starke Kursschwankungen erhöhen das Risiko und führen dann dazu, dass der Robo Advisor die Anleihe-Position oder die Cash-Position erhöht.

„Value at Risk“: Werden Risiken wirklich effizient vermieden?

Das wird leider erst die Zeit zeigen. Auch ein Computer kann nicht in die Zukunft schauen. Daher basieren alle Risiko-Modelle auf historischen Daten – d.h. sie sind “Trendfolger”, folgen also dem aktuellen Markttrend. Aus solchen Modellen lässt sich eine Marktpanik, ein Terroranschlag oder ein Bankencrash aber nicht vorhersagen. Ähnliche Value-at-Risk-Modelle werden seit Jahrzehnten von etablierten Banken und Investment-Häusern eingesetzt, haben diese aber auch nicht vor horrenden Verlusten und Fehleinschätzungen in der Finanzkrise geschützt.

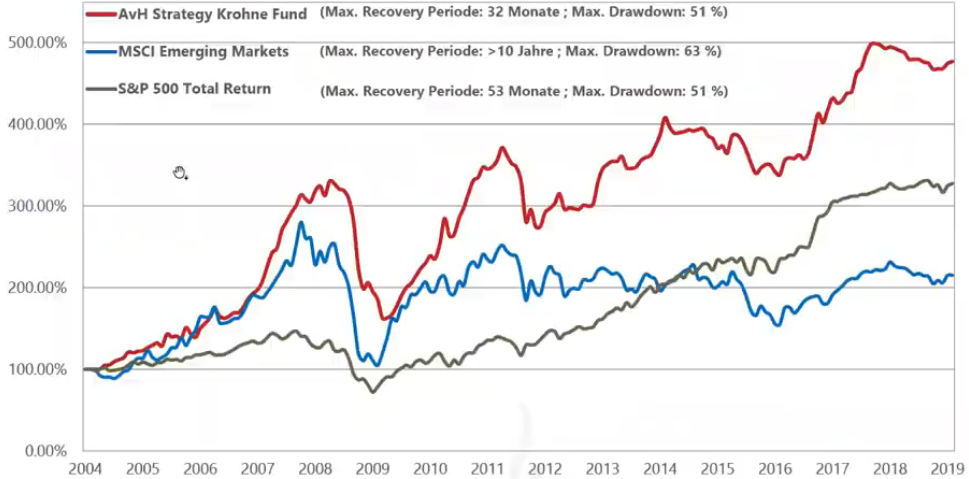

Vor diesem Hintergrund ist eine simple Rebalancing-Strategie, die auf einer festen Portfolio-Zusammensetzung basiert, für den Anleger eventuell sogar vorteilhafter. Statistisch gesehen steigert ein kontinuierliches Re-balancing die Rendite, und es schützt den Anleger vor folgenschweren Fehlentscheidungen eines komplexen mathematischen Modells. Andererseits zeigen aktiv gemanagte Fonds wie der Flossbach von Storch Multiple Opportunities, dass eine gute Hedging-Strategie Kursschwankungen durchaus effektiv ausgleichen kann.

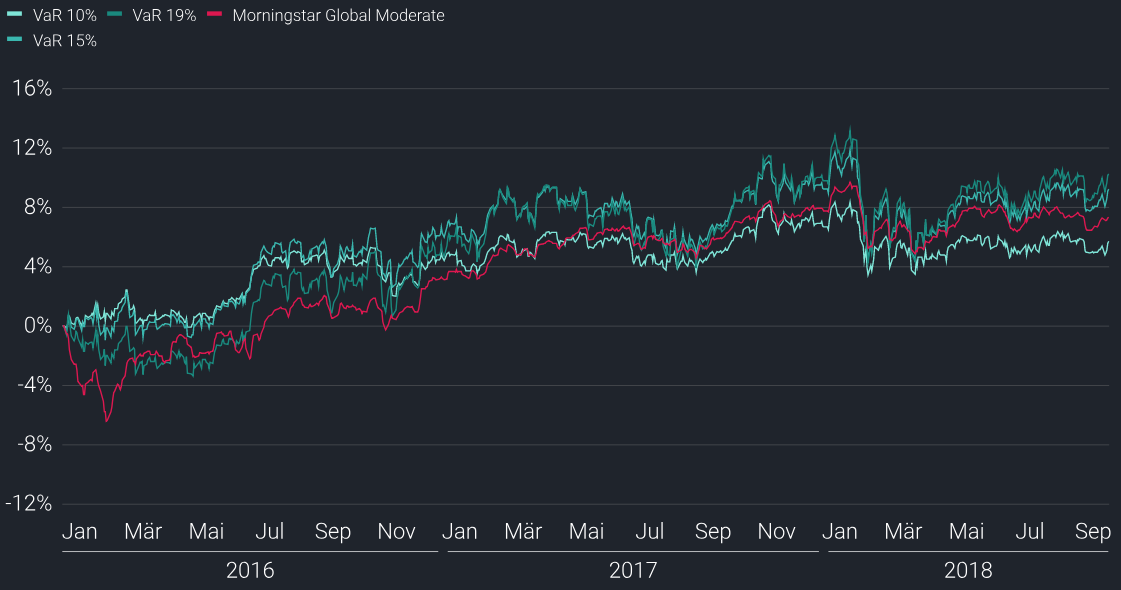

Beispiel: Die „moderaten“ Portfolios von Scalable Capital weisen relativ wenig Schwankungen auf, erzielten aber auch eine signifikant niedrigere Performance als der DAX im Vergleichszeitram (Scalable: 5% bis 10%; DAX ca. 25%). Misstrauisch stimmt uns, dass Scalable keine Daten für das „Crash-Quartal“ Q4, 2018 angibt. Quelle: Scalable Capital.

Beispiel: eine gute Hedging-Strategie federt Kursschwankungen ab. D.h. weniger Verlust bei Einbrüchen, aber auch weniger Rendite in steigenden Märkten.

Wo ist der Unterschied zwischen Robos und klassischen Fondsmanagement?

De facto gibt es keinen. Fondsmanager setzen seit Jahren komplexe, algorithmisch gestützte Risiko-Modelle ein. Auch gibt es Fonds, die ausschließlich nach Quant-Strategien – also nach “Quantitativen Kennzahlen” – investieren. Ob man also ein aktives Management oder einen Robo Advisor wählt ist in erster Linie eine Vertrauensfrage. Sprich: vertraue ich dem jeweiligen Fondsmanagement, oder vertraue ich der Statistik-Abteilung des jeweiligen Robo Advisors. In Kombination mit einem Fondsdiscounter wie Rentablo mit Cashback bewegen sich auch die Kosten beider Modelle oft in einem vergleichbaren Bereich.

[sc name=“link-button“ href=“https://rentablo.de/cashback“ text=“Mehr Informationen zum Rentablo Cashback“]

Welche Angebote bringen mir echten Mehrwert?

Generell halten wir nur solche Angebote für sinnvoll, die auf ETF-Portfolios oder auch auf Einzelwerte setzen. Ein Portfolio aus aktiv gemanagten Fonds ergibt wenig Sinn, da ein gutes Fondsmanagement bereits Risiken hedgen sollte. Nochmals eine Verwaltungs- und Kostenebene draufzusetzen macht unserer Meinung nach wenig Sinn.

Verlässliche Langzeit-Statistiken gibt es eigentlich nur zum regelmäßigen Re-balancing, da hier ein Backtracking einfach zu berechnen ist. Diese Strategie halten wir daher für sinnvoll. Die Value-at-Risk-Modelle sind ein spannender Ansatz, allerdings müssen sich die Angebote hier erst noch am Markt bewähren. Hier wird erst die nächste große Finanzkrise die “Spreu vom Weizen trennen”.

Gibt es Alternativen zu einem Robo Advisor?

Wer keine Angst davor hat, sich selbst ein ETF Portfolio zusammenzustellen, der kann auch einfach seinen eigenen Robo bauen. Portale wie EXtra-Magazin oder justETF bieten interessante ETF Strategien zum Nachbilden an. In Kombination mit einem guten Werkzeug zur Verwaltung des eigenen Portfolios – wie dem Rentablo Finanzmanager – steht dem „do it yourself“ Portfolio nichts mehr im Wege.

Picture by Flickr-User InvestmentZen under CC-License 2.0

0 Antworten

Sie schreiben: „Misstrauisch stimmt uns, dass Scalable keine Daten für das “Crash-Quartal” Q4, 2018 angibt.“ Zumindest für den Corona-Crash können wir Ihnen diese Daten liefern. Wir analysieren seit Oktober 2019 im Rahmen eines Bankazubi-Projektes für eine Nürnberger Börsengruppe ein 10.000 Euro-Depot des Robo-Advisor-Branchenführers Scalable. Wir sind nicht so sehr überrascht von unserem aktuellen Depoterfolg von -16%, sondern von dem, was unser „Robo“ und seine angeblich ach so tollen Algorithmen so treiben: bislang 86 Käufe und Verkäufe, oft zu sehr ungeschickten Zeitpunkten, 19 Tage Schockstarre bei der Corona-Krise, dann Verkäufe über die ganze Depotbreite zu Niedrigstkursen usw. Wenn die ganzen Aktivitäten nicht gewesen wären, hätten wir mit dem Ursprungsdepot nur 10% Verlust. Und bis auf drei Tage war ein banaler ETF auf den MSCI World immer besser als unser Scalable-Depot. Wie wir inzwischen recherchieren konnten, gilt dieses schlechte Abschneiden bei dem aktuellen Crash für fast alle Robo Advisors. Auch jetzt nach dem Corona-Crash agiert unser „Robo“ höchst unglücklich. Ein Vergleichs-ETF auf den MSCI World hätte aktuell einen über 11% geringeren Verlust. Nach unseren bisherigen Untersuchungen würden wir unser Geld eher einem ETF auf den Weltindex als einem Robo-Advisor anvertrauen. Alles Nähere finden Sie in unserem „Robo Tagebuch“: https:// ils2014.jimdofree.com/robo/