Fonds-Cashback klingt einfach: Sie erhalten Geld zurück. Doch wer genau zahlt – was an wen und wann. Wir erklären den vollständigen Mechanismus, von der Fondsgesellschaft bis zu Ihrem Konto.

Was ist eine Bestandsprovision – und wo kommt das Geld her?

Aktiv gemanagte Investmentfonds haben laufende Ausgaben durch den Kauf und Verkauf von Wertpapieren und erheben laufende Verwaltungsgebühren bzw. Managementvergütungen. Ein Teil dieser Gebühren fließt aber nicht an den Fondsmanager, sondern an die Vertriebsstelle – also an die Bank oder den Fondsvermittler (Berater), über den der Anleger den Fonds hält. Dieser Anteil heißt Bestandsprovision (auch: Rückvergütung oder Retrozession).

Die Bestandsprovision wird nicht zusätzlich vom Anleger bezahlt – sie ist bereits in den Gesamtkosten eingepreist und wird in den Total Expense Ratio oder kurz “TER” des Fonds ausgewiesen. Sie existiert also unabhängig davon, ob Sie einen Fondsvermittler haben oder nicht.

Was bedeutet das für Anleger ohne Cashback-Vereinbarung?

Wenn Ihre Fondsanteile direkt über eine Bank oder einen klassischen Berater gehalten werden, behält dieser die Bestandsprovision in voller Höhe. Sie zahlen diese Provisionen indirekt über die Fondskosten – erhalten davon aber nichts.

Was bedeutet das für Anleger mit Rentablo-Cashback?

Rentablo erhält als eingetragener Fondsvermittler diese Bestandsprovisionen von den Fondsgesellschaften bzw. den Depotbanken und zahlt die Provisionen quartalsweise an Sie aus. Rentablo vergütet 100% der Provisionen an Sie als Cashback und erhält im Gegenzug eine Verwaltungspauschale von max. 15 €/ Monat pro Kunde, nicht pro Depot oder Bank. Diese Pauschale ist nochmals sehr kundenfreundlich gestaltet und fällt nur an, wenn Sie im gleichen Zeitraum Cashback erhalten, welches mindestens in gleicher Höhe an Sie ausgezahlt wird.

Richtet sich Rentablo nach dem Depotvolumen?

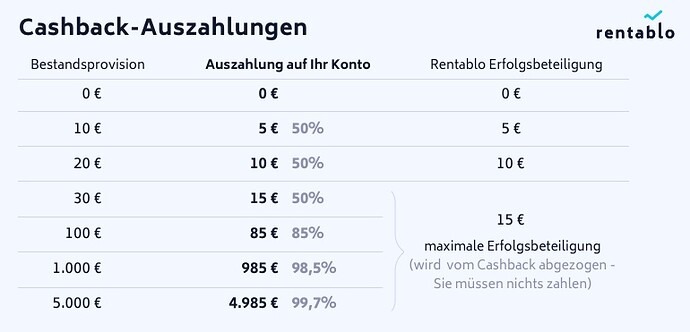

Nein, Rentablo arbeitet ausschließlich erfolgsbasiert und richtet sich nur nach dem tatsächlich von der Bank gezahlten Kickback-Provisionen. Liegen beispielsweise keine Fonds im Depot oder gibt es keine Bestandsprovisionen bekommt auch Rentablo nichts. Von den Bestandsprovisionen, die sonst vollständig beim Fondsvermittler bleiben, behält Rentablo im Erfolgsfall ein paar Euro für den Service ein, maximal jedoch 15 Euro im Monat – selbst bei großen Depots. Im Schnitt liegt das Fondsvermögen unserer Kunden übrigens bei 380.000 Euro mit einem jährlichen Cashback von über 2.000 Euro. Davon werden dann aufs Jahr gesehen maximal 180 Euro für den Service verrechnet.

Darüber hinaus zahlen wir Ihnen 100% der an uns gezahlten Provisionen aus und erstellen eine detaillierte Abrechnung.

Sind es immer 15 Euro im Monat?

Nein, 15 Euro sind nur der maximale Betrag, es können auch nur drei Euro oder Null Euro im Monat sein. Wenn jemand ein kleines Fondsvolumen hat und für den Fonds nur geringe Bestandsprovisionen ausgeschüttet werden oder gar nichts, wenn keine Bestandsprovisionen fließen. Beispiele:

Wie fließt das Cashback von der Fondsgesellschaft zu Ihnen?

Der Weg ist klar geregelt und läuft über mehrere Stationen:

- Schritt 1 – Fondsgesellschaft an Depotbank:

- Die Fondsgesellschaft (z.B. DWS, Flossbach von Storch, Allianz Global Investors) zahlt die Bestandsprovision an die Depotbank, bei der Ihr Depot geführt wird.

- Schritt 2 – Depotbank an Fondsvermittler:

- Die Depotbank leitet den Vermittleranteil an den eingetragenen Fondsvermittler weiter – also an Rentablo. Voraussetzung ist, dass Rentablo in Ihren Depotdaten als Betreuer eingetragen ist.

- Schritt 3 – Rentablo an Sie:

- Rentablo berechnet Ihren individuellen Cashback-Anspruch, zieht die vereinbarte Servicegebühr ab und zahlt den Restbetrag quartalsweise auf Ihr Konto aus. Sie erhalten dazu eine detaillierte Abrechnung, aufgeschlüsselt nach Fonds.

Die Auszahlungstermine liegen immer 2 Monate nach Quartalsende:

– Q1 → 1. Juni

– Q2 → 1. September

– Q3 → 1. Dezember

– Q4 → 1. März des Folgejahres

Der zeitliche Versatz von zwei Monaten nach Quartalsende ist technisch bedingt: Die Depotbanken selbst benötigen diesen Zeitraum, um die Provisionen an Vermittler auszukehren.

Was ändert sich für Sie beim Vermittlerwechsel zu Rentablo?

Diese Frage stellen sich viele Anleger, die bereits ein Depot bei einer unserer Partnerbanken haben. Die Antwort ist beruhigend kurz: Für Ihren Fondsbestand ändert sich nichts.

Ein Vermittlerwechsel ist ein rein administrativer Vorgang in Ihren Depotdaten. Konkret bedeutet das:

– Ihre Fondsanteile bleiben unverändert in Ihrem Depot.

– Ihre Zugangsdaten bei der Depotbank ändern sich nicht.

– Es gibt keine Umbuchungen, keine Verkäufe, keinen Neukauf.

– Die Depotbank hinterlegt lediglich Rentablo als neuen Betreuer/Vermittler.

Der bisherige Vermittler muss nicht aktiv gekündigt werden – der neue Eintrag ersetzt automatisch den Alten. Ab dem Zeitpunkt des Eintrags fließen die Bestandsprovisionen an Rentablo und damit quartalsweise als Cashback an Sie.

Wichtig: Cashback erhalten Sie auch für Fondsanteile, die Sie bereits vor dem Wechsel zu Rentablo gekauft haben. Entscheidend ist der aktuelle Bestand, nicht das ursprüngliche Kaufdatum.

Unsere Kunden sind Selbstverwalter. Sie handeln, kaufen, verkaufen und wählen Ihre Wertpapiere selbständig, daher ist unser Service so günstig.

Was passiert mit Ihrem Depot, wenn ein Fondsvermittler oder die Bank den Betrieb schließt oder schließen muss?

Ihre Fondsanteile sind nicht betroffen. Sie sind ein sogenanntes Sondervermögen und kein Eigentum der Bank oder des Vermittlers. Die Anteile werden bei der Depotbank nur verwahrt, nicht bei Rentablo. Rentablo hat keinen Zugriff auf Ihre Wertpapiere und kann in keinem Szenario Transaktionen in Ihrem Namen ausführen. Selbst wenn Rentablo morgen den Betrieb einstellen würde oder die Bank ausfällt, bleiben Ihre Fondsanteile vollständig erhalten.

Was mit dem Cashback passiert: Bestandsprovisionen werden an den eingetragenen Vermittler ausgezahlt. Wenn Rentablo aus dem Markt ausscheiden würde, entfallen lediglich künftige Cashback-Zahlungen, bis ein neuer Vermittler eingetragen ist. Sie könnten dann einfach zu einem anderen Anbieter wechseln – derselbe administrative Vorgang wie beim Wechsel zu Rentablo oder Sie bleiben als Direktkunde bei der Bank.

Dieses Prinzip gilt für jeden Fondsvermittler mit Cashback-Modell, ohne Ausnahme. Es ist kein Konstruktionsfehler des Modells, sondern eine systemische Eigenschaft: Cashback ist eine Serviceleistung des Vermittlers, keine gesetzlich gesicherte Garantie.

Die relevante Folgefrage ist daher nicht „kann Cashback theoretisch entfallen?“ – Das kann es bei jedem Anbieter – sondern: Wie stabil und langfristig ausgerichtet ist der Vermittler?

Warum Rentablo seit über zehn Jahren auszahlt und wie das strukturell abgesichert ist

Rentablo ist seit 2014 am Markt und hat seitdem Millionen an Cashback vergütet. Das ist im Fondsvermittlungssegment, das in den letzten Jahren erhebliche Konsolidierung erlebt hat, eine belastbare Referenz.

Einige Kennzahlen zur Einordnung:

- Rentablo betreut über eine Milliarde an aktiv gemanagten Fonds

- Hat bislang über 11 Millionen Euro Cashback ausgezahlt

- Unsere Rentablo-Kunden haben darüber hinaus mehr als 65 Millionen Euro an Ausgabeaufschlägen gespart.

Unsere Partnerbanken sind: FFB, Fondsdepot Bank, DAB BNP Paribas, comdirect, MorgenFund und FNZ.

Die technische Infrastruktur wird durch die wealthAPI GmbH betrieben, die von der BaFin als Kontoinformationsdienst zugelassen und beaufsichtigt wird. Diese Regulierung bedeutet regelmäßige externe Prüfungen – eine Mindestanforderung, die viele Mitbewerber nicht erfüllen.

Rentablo ist ein Dienstleister, der auf langfristige Kundenbeziehungen ausgelegt ist. Das Geschäftsmodell funktioniert nur, solange Kunden ihre Fondsanteile über Rentablo halten. Das schafft strukturelle Anreize für Verlässlichkeit, die über bloße Absichtserklärungen hinausgehen.

Häufige Fragen zum Cashback-Modell

Erhalte ich Cashback auch für Fonds, die ich schon vor dem Wechsel zu Rentablo hatte?

Ja. Cashback wird auf Basis des aktuellen Fondsbestands berechnet, nicht auf Basis von Neukäufen. Bestehende Positionen sind vom ersten Quartal nach dem Vermittlerwechsel an berücksichtigt.

Gibt es einen Mindestbetrag für das Cashback?

Nein. Es gibt keine Mindestdepotgröße und keinen Mindestbetrag. Cashback fällt ab dem ersten investierten Euro an.

Wie hoch ist das Cashback in der Praxis?

Das hängt von den Fonds in Ihrem Depot ab. Im Durchschnitt betragen Bestandsprovisionen rund 0,56 % p.a. des Fondsvolumens. Bei einem Fondsbestand von 100.000 Euro entspräche das rund 560 Euro pro Jahr vor der Rentablo-Servicegebühr.

Gilt Cashback auch für ETFs?

Nein. ETFs sind provisionsfreie Produkte; es fließen keine Bestandsprovisionen, die weitergegeben werden könnten. Das Cashback-Modell gilt ausschließlich für aktiv gemanagte Investmentfonds.

Muss ich für das Cashback einen Kunden-Account bei Rentablo anlegen?

Für das Cashback selbst ist ein Rentablo-Account notwendig, um Abrechnungen einzusehen und den Steuerhelfer zu nutzen. Der Rentablo-Finanzmanager mit seinen nützlichen Depot-Analyse-Funktionen ist kostenfrei inklusive.

Was passiert, wenn eine Depotbank die Bestandsprovisionen ändert?

Die Höhe der Bestandsprovisionen wird von den Fondsgesellschaften und Depotbanken festgelegt, nicht von Rentablo. Änderungen werden in der quartalsweisen Abrechnung transparent ausgewiesen.

—

Haben Sie Fragen zu Ihrer Cashback-Abrechnung oder zum Finanzmanager?

Unser Support ist montags bis freitags von 9 bis 19 Uhr erreichbar:

info@rentablo.de · 030 – 7153 3009

{kind=link}