Der Vermögensaufbau mit Dividenden, auch Dividendenstrategie genannt, erfreut sich großer Beliebtheit. Die Dividendenstrategie soll planbare Erträge liefern und den Anleger gleichzeitig unabhängig von Kursschwankungen machen. Allerdings gilt es für eine erfolgreiche Umsetzung einige Fehler zu vermeiden.

Generell gliedert sich der Vermögensaufbau mittels Dividenden in zwei Phasen. In der ersten Phase wird möglichst kontinuierlich angespart. Der Dividendenstratege wählt hierfür Aktien aus, die möglichst hohe und regelmäßige Dividendenerträge liefern. In der zweiten Phase, der “Ertragsphase” stellen die nun regelmäßig wiederkehrenden Dividenden ein passives Einkommen oder eine Art Dividenden-Rente dar.

Mit dem Dividenden-Planer stellt Rentablo ein innovatives Tool für Dividendenstrategen bereit.

Wie bei jeder Anlagestrategie gilt es auch bei der Dividendenstrategie einige typische Fehler zu vermeiden.

Fehler 1: die Jagd nach hohen Dividendenrenditen

Ein gesundes Unternehmen wird typischerweise zwischen 1 % und maximal 3 % Dividende an seine Anleger ausschütten. Liegt die Dividendenrendite signifikant darüber, so deutet dies auf interne Probleme des Unternehmens hin. In diesem Fall schüttet das Unternehmen die Dividende entweder aus der Substanz aus, oder die erwartete Rendite basiert auf historischen Zahlungen, die in der Zukunft schlicht nicht mehr tragbar sind. In jedem Fall ist zu erwarten, dass die Dividende in den folgenden Jahren stark fallen wird. Dummerweise hat man dann auch noch Aktien eines wirtschaftlich angeschlagenen Unternehmens im Depot und wird zusätzlich mit Kursverlusten bestraft.

Beispiel: Telefonica galt einst als Tipp unter Dividendenanlegern, mit einer Dividendenrendite von zeitweise über 7 % oder 40 ct pro Aktie. Mit der negativen Geschäftsentwicklung wurde dann leider auch die Dividende zusammengestrichen. Quelle: Rentablo Finanzmanager.

Fehler 2: Buy-and-hold

Es wird oft empfohlen, sich eine Dividenden-Aktien ins Depot zu legen und dann nicht mehr auf Kursveränderungen zu schauen. Hintergrund dieser Empfehlung sind Erfahrungen aus der Vergangenheit. Blue-Chip Aktien wie Daimler, Nestle oder Deutsche Telekom lieferten und liefern oft über Jahrzehnte stabile Dividenden-Erträge.

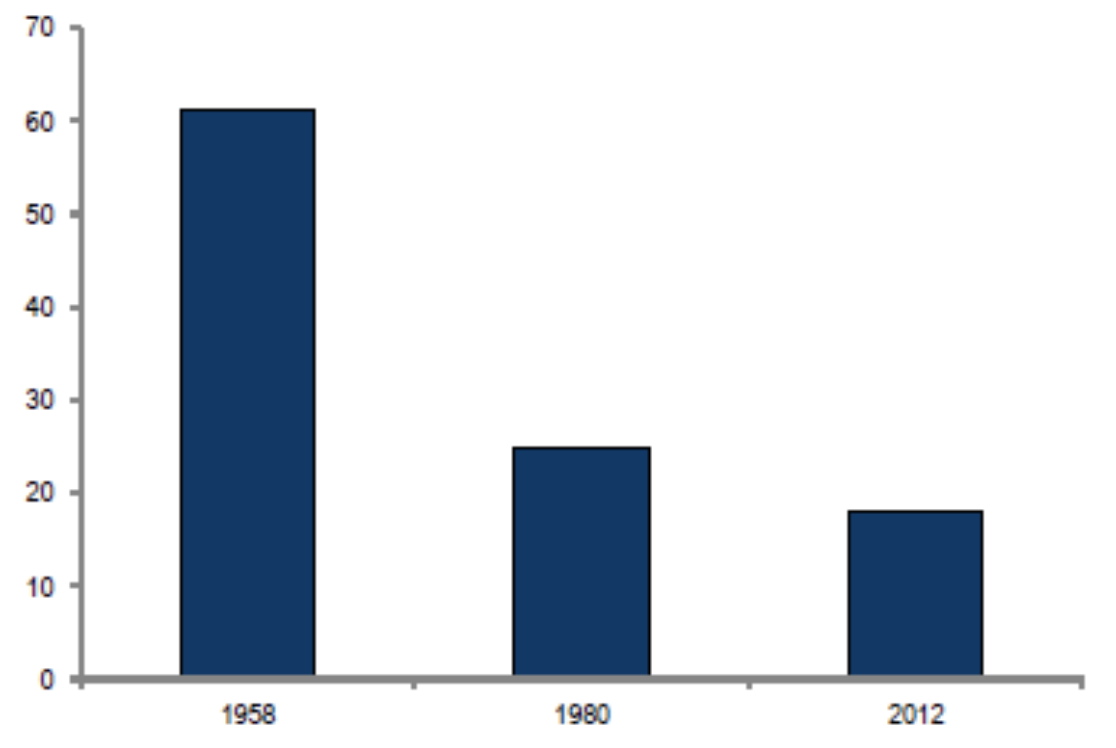

Doch Vorsicht: was in der Vergangenheit funktionierte ist keine Garantie für die Zukunft. Vor allem das Geschwisterpaar Digitalisierung und Globalisierung führt dazu, dass das Durchschnittsalter von Konzernen seit Jahren sinkt. Im Klartext: Konzerne sterben heute schneller als früher, Geschäftsmodelle werden laufend disputiert oder durch neue globale Player unter Druck gesetzt.

Aus diesem Grund ist es unbedingt erforderlich, die Depotzusammensetzung regelmäßig zu überprüfen. Hierbei sollte der Fokus nicht auf kurzfristigen Kursschwankungen liegen, sondern die Zukunftsfähigkeit des Geschäftsmodells sollte regelmäßig überprüft werden.

Die durchschnittliche Lebenserwartung einer S&P 500 Firma sinkt rapide (Quelle: Credit Suisse). Besonders Bank- und Automobilaktien befinden sich durch die Digitalisierung aktuell im „Auge des Sturms“.

Fehler 3: Steuern in der Planung berücksichtigen

Dividendenerträge unterliegen einer sehr hohen Besteuerung. In vielen Fällen erreicht diese 40 % oder darüber hinaus. Die wesentlichen Komponenten sind hierbei zum einen die Kapitalertragssteuer von 25 %. Häufig kommen noch ausländische Quellensteuern hinzu. Diese können locker noch einmal 10 bis 15 % betragen. Oft ist die Erstattung ausländischer Quellensteuern zwar möglich, in der Praxis aber kompliziert. So muss z.B. für die Erstattung spanischer Quellensteuern ein spanisches Formular bei der spanischen Steuerverwaltung eingereicht werden. Das lohnt nur für wirklich große Depotpositionen.

Dividendenstrategen sollten bei der Auswahl ausländischer Aktien also auch die Steuerregeln im jeweiligen Land berücksichtigen.

Fehler 4: Dividendenaristokraten wachsen langsamer

Planbare Erträge sind verlockend, bieten sie doch ein Gefühl der Sicherheit. Bei der Abwägung für und wider die Dividendenstrategie sollten jedoch einige grundlegende betriebswirtschaftliche Zusammenhänge beachtet werden.

Vergleichen wir z.B. den S&P Global Dividend Aristocrats UCITS ETF (IE00B9CQXS71) mit dem S&P 500, so fällt eine deutliche Unter-Performance des S&P Global Dividend Aristocrats auf. Aber warum ist das so?

Das Management eines Unternehmens muss ständig über die Verwendung der anfallenden Gewinne entscheiden. Diese sollten im Interesse des Unternehmens und dessen Aktionären so investiert werden, dass maximaler Wert geschaffen wird. Bei schnell wachsenden Unternehmen wird dieses Geld nicht in Form von Dividenden an die Aktionäre ausgeschüttet, sondern sofort wieder in neues Wachstum investiert. Typische Beispiele hierfür sind Google, Facebook und Amazon, die trotz hoher Gewinne keine Dividenden ausschütten. Die Aktionäre werden dafür mit steigenden Bewertungen belohnt.

Entscheidet sich das Management jedoch, hohe Dividenden auszuschütten, so ist dies ein Indiz für nachlassendes Wachstum. Rationell betrachtet sind die Aktionäre schlicht und einfach der Meinung, dass das Geld besser investiert ist, wenn es nicht im Unternehmen verbleibt. Insofern sind hohe Dividenden auch ein Indikator für fehlende Wachstumsmöglichkeiten und Innovationskraft eines Unternehmens.

Anleger sollten also abwägen, ob die Dividendenzahlungen das fehlende Wachstum ausgleichen.

Ihre Vorteile bei Rentablo Fondsdiscount

Fonds kaufen mit 100 % Rabatt auf den AusgabeaufschlagLaufende Fondskosten-Erstattungen (bis zu 100% Cashback)

Einfacher Vermittlerwechsel zu Rentablo

Große Auswahl unter renommierten Depotbanken

Sichere Verwahrung der Fondsanteile

Keine zusätzlichen Kosten

Persönlicher Support