Jetzt kommt die Zinswende auch in Europa: Die Europäische Zentralbank (EZB) hat in dieser Woche angekündigt, die Geldpolitik angesichts der hohen Inflation zu straffen. Als Reaktion setzte es überwiegend Kritik: Das sei zu wenig, um die Inflation wirklich zu bekämpfen. Immerhin ist die Preisniveaustabilität die Hauptaufgabe der EZB. Wir beantworten die aus unserer Sicht derzeit 5 wichtigsten Fragen zur EZB, zur Geldpolitik und den Folgen für Anleger.

Was hat die EZB entschieden?

Zum ersten Mal seit 11 Jahren wird die Europäische Zentralbank im Juli 2022 die Leitzinsen erhöhen, und zwar von null auf 0,25 Prozent. Im September könnte sie mit einem größeren Zinsschritt nachlegen (vermutlich dann 0,5 Prozentpunkte).

Banken müssen für geparkte Gelder bei der EZB erst mal weiter 0,5 Prozent Negativzinsen zahlen. EZB-Präsidentin Christine Lagarde hat in Aussicht gestellt, die Negativzinsen bis Ende September 2022 zu beenden (hier die offizielle EZB-Mitteilung).

Zugleich beschloss der EZB-Rat bei seiner Sitzung in Amsterdam, die milliardenschweren Käufe von Staatsanleihen zum 1. Juli einzustellen (der EZB-Rat ist das oberste Beschlussorgan. Er umfasst die sechs Mitglieder des EZB-Direktoriums und die Präsidenten der nationalen Zentralbanken der 19 Mitgliedstaaten des Euroraums).

Mit dem Anleihenkauf hat die EZB EU-Staaten wie Italien praktisch Geld geliehen. Sie tat dies, um die Wirtschaft dort anzukurbeln. Gleichzeitig erhöhte das die Geldsumme, was als Inflationstreiber gilt.

Wie lautet die Kritik an der EZB?

Christian Ossig, Hauptgeschäftsführer des Bankenverbands, sprach aus, was viele Ökonomen denken:

Die EZB kündigt zwar eine erste Leitzinserhöhung im Juli und das Ende der Negativzinsen im September an. Dieser Zeitplan ist allerdings immer noch zu zögerlich. Das fundamental geänderte Preisumfeld rechtfertigt einen negativen Leitzins bis in den Herbst hinein nicht mehr. Die EZB sollte deshalb im Juli – noch vor der Sommerpause – ihre Negativzinspolitik mit einer Leitzinserhöhung um 50 Basispunkte in einem Schritt beenden. Das wäre ein deutliches und dringend notwendiges Signal an Verbraucher, Unternehmen und Tarifparteien. Es würde den Anstieg der Inflationserwartungen auf jeden Fall bremsen.

Die EZB hatte die bereits vor dem Ukraine-Krieg deutlich steigende Inflation lange Zeit als die Folge von Sonderfaktoren (Lieferketten-Probleme wegen Corona etc.) abgetan und als vorübergehend bezeichnet. Die optimistischen Prognosen wurden immer wieder schnell von der inflationären Wirklichkeit überholt. Anders die US-Notenbank Fed: Sie kündigte bereits im vergangenen Jahr eine restriktivere Geldpolitik an – und hob in diesem Jahr die Leitzinsen zwei Mal um insgesamt 0,75 % an. Als Folge erhöhte sich der Dollar-Kurs gegenüber dem Euro, wodurch Importe, die oft in US-Dollar abgerechnet werden, sich weiter verteuerten („importierte Inflation“).

Wer profitierte bislang besonders von der EZB-Politik?

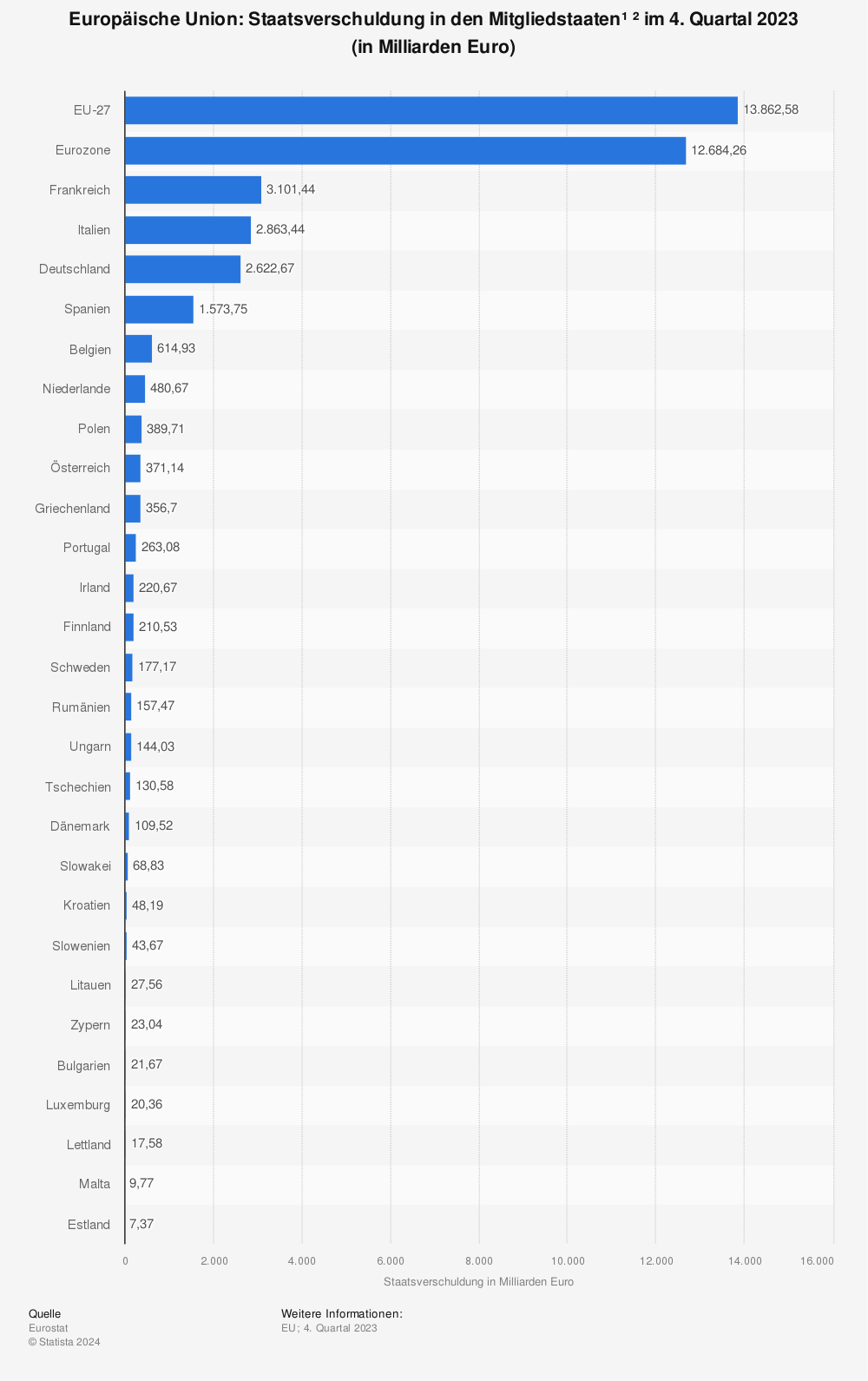

Die Abschaffung der Zinsen sowie die Anleihenkäufe waren vor allem Hilfsmaßnahmen für die Länder im Süden Europas, die als Folge der weltweiten Finanzkrise 2008 besonders schwächelten. Sie konnten Schulden machen, ohne dafür Zinsen zu zahlen. Die Verschuldung einiger Länder, darunter auch Frankreich, hat mittlerweile Atem beraubende Ausmaße angenommen. Von den EU-Konvergenzkriterien (zumeist Maastricht-Kriterien genannt), die wirtschaftliche Stabilität in der EU gewährleisten sollten, sind diese Länder weit entfernt. Zwei wichtige Kriterien lauten:

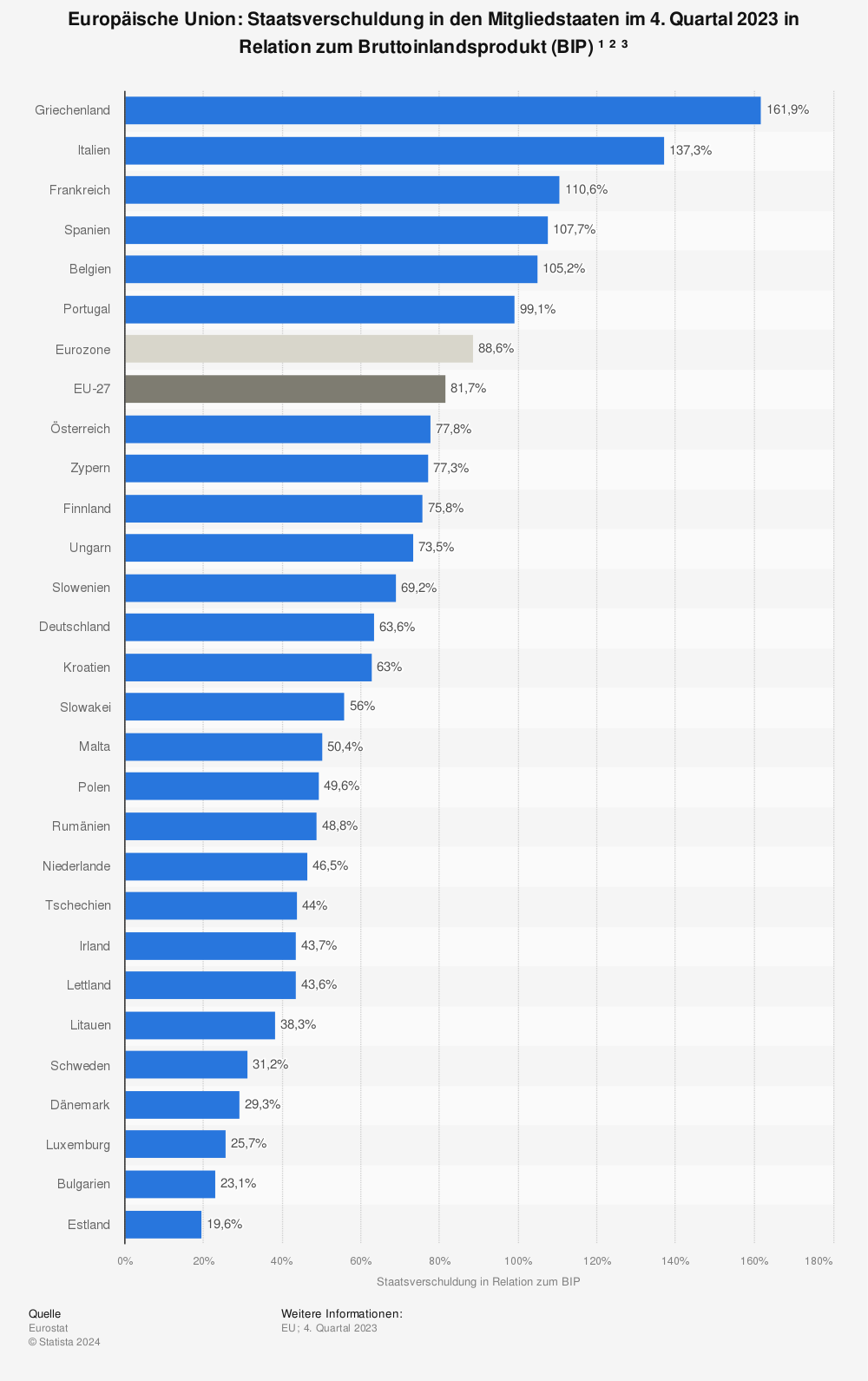

- Der staatliche Schuldenstand darf nicht mehr als 60 % des Bruttoinlandsprodukts betragen.

- Das jährliche Haushaltsdefizit darf nicht mehr als 3 % des Bruttoinlandsprodukts betragen.

So sieht die Wirklichkeit aus:

Und hier die Staatsverschuldungen im Verhältnis zum BIP:

Wer war bislang der große Verlierer der EZB-Politik?

Vor allem die Sparer, die vorrangig auf Zinsanlagen setzten, darunter besonders die Deutschen, die zum einen viel Geld auf Bankkonten liegen haben, andererseits die Altersvorsorge privat und betrieblich seit Jahrzehnten über Kapitallebens- und Rentenversicherungen betreiben. Da Lebensversicherer und Pensionskassen einen großen Teil des Geldes in Zinspapieren anlegen müssen, schmolzen in den vergangenen Jahren die Erträge zusammen und damit die erhofften Ablaufleistungen der Kunden. Als Verlierer kann man auch die Mieter sehen. Da mehr Investitionen in Aktien und Immobilien flossen, erhöhten sich die Immobilienpreise dramatisch und parallel dazu die Mietpreise. Das betraf wiederum besonders Deutsche, da die Wohneigentumsquote im Vergleich zu anderen Ländern Europas eher gering war und immer noch gering ist.

Wer entscheidet eigentlich bei der EZB?

Oberste Beschlussorgan ist wie erwähnt der EZB-Rat, der aber im Wesentlichen das abnickt, was das EZB-Direktorium vorlegt. Das Direktorium der EZB umfasst neben dem Präsidenten und dem Vizepräsidenten vier weitere Personen. Das EZB-Direktorium bereitet die Sitzungen des EZB-Rats vor und ist für die Durchführung der Geldpolitik des Euroraums gemäß den Leitlinien und Entscheidungen des EZB-Rats zuständig.

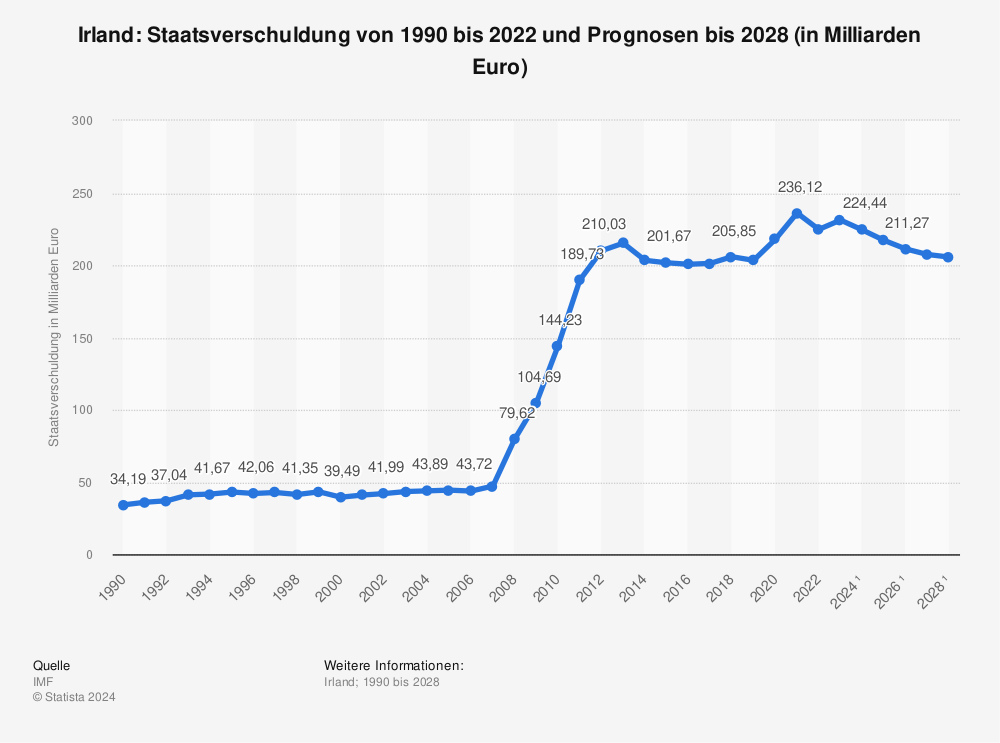

Präsidentin ist derzeit Französin Christine Lagarde, Vize-Präsident ist der Spanier Luis de Guindos. Die beiden kommen aus Ländern mit extrem hoher Verschuldung. Das Gleiche gilt für das Direktoriumsmitglied Fabio Panetta aus Italien. Das irische Direktoriumsmitglied Philip R. Lane kommt aus einem Land, das noch eine überschaubare Verschuldung aufweist – aber mit stark ansteigender Tendenz.

Ansonsten sitzen im EZB-Direktorium noch Frank Elderson aus den Niederlanden sowie Isabel Schnabel aus Deutschland. Deutschland, Frankreich, Italien, Spanien und die Niederlande sind die EU-Länder mit dem höchsten Bruttoinlandsprodukt. Deshalb sind sie seit 1998 durchweg im EZB-Direktorium vertreten. Die EZB und ihre Akteure sind formal unabhängig von der Politik.

Unser Fazit: Was von der EZB zu erwarten ist, worauf sich Anleger einstellen

sollten

Da drei der fünf führenden Volkswirtschaften in der Euro-Zone hoch verschuldet sind und via – natürlich unabhängige – Direktoriumsmitglieder eine gewichtige Stimme haben, ist eine beherzte Richtungsänderung hin zu restriktiver Geldpolitik kaum zu erwarten. Für die Hochschulden-Länder würden hohe Zinsausgaben bedeuten, dass sie bei Staatsausgaben sparen müssten.

Zwar haben die Hochschulden-Länder durchaus Sparpotenzial. So hat die spanische Zentralbank 2020 deutlich eine Reform der staatlichen Rente gefordert. Nach Berechnungen der spanischen Zentralbank kann sich ein Spanier über eine großzügige Rente freuen: Sie beträgt mehr als 70 % dessen, was er im Schnitt überhaupt eingezahlt hat. Mehr als ein Drittel aller staatlichen Ausgaben fließen bereits als Zuschuss für die staatliche Rente in Spanien, bei der Zentralregierung in Madrid sind es sogar 45 % der Haushaltsmittel. Aber solche Reformen sind natürlich unpopulär und werden daher kaum erfolgen. (Ausführlicher Bericht dazu in El Pais, auf Spanisch).

Für Sparer bedeutet das: Die Zinsen in der Euro-Zone werden sicher steigen, aber große Sprünge sind kaum zu erwarten. Das ist einerseits gut für Aktien- und Immobilienanleger, eher schlecht andererseits für Kontensparer. Das etwas mehr an Zinsen wird von der hohen Inflation mehr als einkassiert. Sogar die EZB spricht mittlerweile davon, man müsse länger mit hoher Inflation rechnen. Der Euro dürfte gegenüber dem US-Dollar längerfristig das Nachsehen haben; Anlagen in US-Dollar dürften davon profitieren.

Lesen Sie dazu auch:

- Was eine Zinswende für Fondsanleger bedeutet

- Wie Anleger in US-Dollar investieren können

- Wie Inflationsanleihen in Fonds funktionieren

Ihre Vorteile bei Rentablo Fondsdiscount

Fonds kaufen mit 100 % Rabatt auf den AusgabeaufschlagLaufende Fondskosten-Erstattungen (bis zu 100% Cashback)

Einfacher Vermittlerwechsel zu Rentablo

Große Auswahl unter renommierten Depotbanken

Sichere Verwahrung der Fondsanteile

Keine zusätzlichen Kosten

Persönlicher Support