Über die Änderungen bei der Besteuerung von Fonds mit Inkrafttreten des Investmentsteuerreformgesetzes (InvStRefG) ab dem 1. Januar 2018 haben wir in der Vergangenheit bereits berichtet. Nun sorgen Durchführungsanzeigen der Depotbanken über „Fiktive Veräußerungen nach § 56 InvStG“ bei Anlegern für Verwirrung.

Update 11/2020: Die Fondsdepotbank führt die fiktive Veräußerung Ende 2020 durch.

Mit den Schreiben werden Anleger darüber informiert, dass ihre Bank Wertpapiere zum 31.12.2017 zunächst aus- und sodann wieder eingebucht hat. Aus dieser Veräußerungsfiktion wird ein unversteuerter Veräußerungsgewinn oder -verlust jeweils zum 31.12.2017 ermittelt

Sowohl Investmentfonds als auch REITs und Beteiligungsgesellschaften betroffen

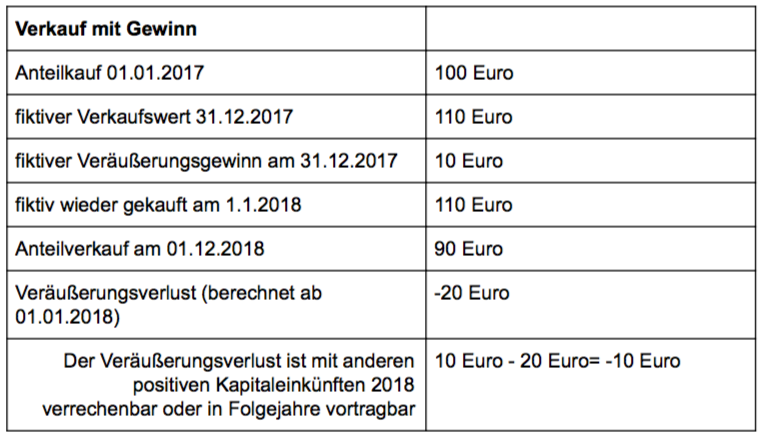

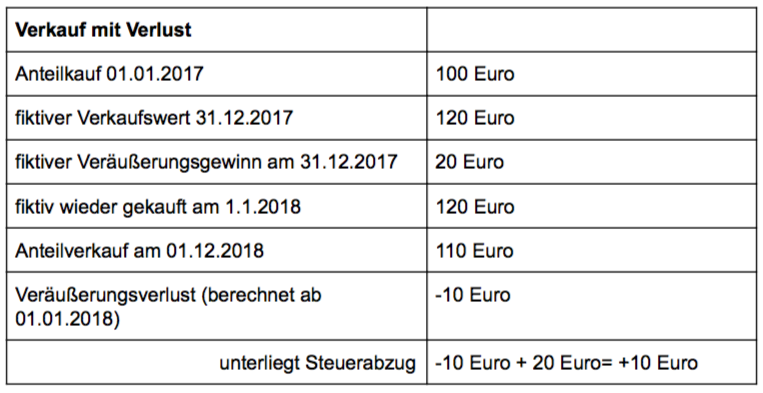

§ 56 InvStG beschreibt Anwendungs- und Übergangsvorschriften. Unter Anderem wird bestimmt, dass „Anteile an Investmentfonds, an Kapital-Investitionsgesellschaften nach dem Investmentsteuergesetz (Alt-Anteile)“ mit Ablauf des 31. Dezember 2017 als veräußert und mit Beginn des 1. Januar 2018 als angeschafft gelten. Als Veräußerungserlös und Anschaffungskosten ist der letzte im Kalenderjahr 2017 festgesetzte Rücknahmepreis anzusetzen. Wird kein Rücknahmepreis festgesetzt, tritt der Börsen- oder Marktpreis an die Stelle des Rücknahmepreises.

Der auf diese Weise ermittelte Gewinn aus der fiktiven Veräußerung ist zu dem Zeitpunkt zu berücksichtigen, zu dem der Alt-Anteil tatsächlich veräußert wird. Der Gewinn aus der fiktiven Veräußerung unterliegt zum Zeitpunkt der tatsächlichen Veräußerung des Alt-Anteils dem Steuerabzug des Einkommensteuergesetzes. Konkret bedeutet dies also, dass der Gewinn aus einer fiktiven Veräußerung dann versteuert werden muss, wenn der Wert tatsächlich veräußert wird.

Achtung: Diese Regelung betrifft nicht nur reine Investmentfonds, sondern auch Kapital-Investitionsgesellschaften wie REITs wie Omega Healthcare oder Beteiligungsgesellschaften wie BB Biotech.

Welche Folgen hat der fiktive Verkauf der Fondsanteile am 31. Dezember 2017? Muss der Anleger den fiktiven Buchgewinn gleich versteuern – und wie werden spätere Wertentwicklungen berücksichtigt?

Der fiktive Gewinn aus dem Verkauf am 31. Dezember 2017 muss nach Angaben des Bankenverbands BVI nicht zu diesem Zeitpunkt versteuert werden. Der Gesetzgeber tut zwar so, als hätte der Anleger alle Fondsanteile zum 31.12.2017 verkauft und zum 01.01.2018 neu erworben. Aber die Steuern auf einen möglichen Veräußerungsgewinn fallen erst an, wenn der Anleger die Fondsanteile tatsächlich verkauft. Die depotführende Stelle hält das fiktive Ergebnis bis dahin vor und berücksichtigt es dann beim Steuerabzug.

Beispiele

Für Fragen zu diesem Thema wenden Sie sich bitte direkt an Ihre depotführende Bank oder Ihren Steuerberater.

Ihre Vorteile bei Rentablo Fondsdiscount

Fonds kaufen mit 100 % Rabatt auf den AusgabeaufschlagLaufende Fondskosten-Erstattungen (bis zu 100% Cashback)

Einfacher Vermittlerwechsel zu Rentablo

Große Auswahl unter renommierten Depotbanken

Sichere Verwahrung der Fondsanteile

Keine zusätzlichen Kosten

Persönlicher Support