Das einfachste Mittel für die langfristige Vermögensbildung in der Anlageklasse Aktie und Fonds besteht in der Einrichtung eines Sparplans, wie ihn viele Banken anbieten. Dabei wird regelmäßig ein fester Betrag in Einzelaktien oder Investmentfonds angelegt. Sparpläne können in der Regel ab einem monatlichen Betrag von 25 Euro abgeschlossen werden. Zu den Vorteilen zählt auch, dass die monatlichen Beträge zumeist nicht bemerkt werden und so die eigene Psyche ein wenig überlistet werden kann.

Aber: Vorsicht vor dem Gebührenhai!

Aber Vorsicht: Bei Fondssparplänen wird in vielen Fällen bei jeder Buchung ein Ausgabeaufschlag von bis zu 6 Prozent abgezogen, zudem fallen Verwaltungsgebühren und laufende Provisionen an, die an der Performance nagen.

Am Beispiel zweier bekannter Fonds wollen wir einmal aufzeigen, wie sich diese Kosten langfristig auf die Rendite auswirken.

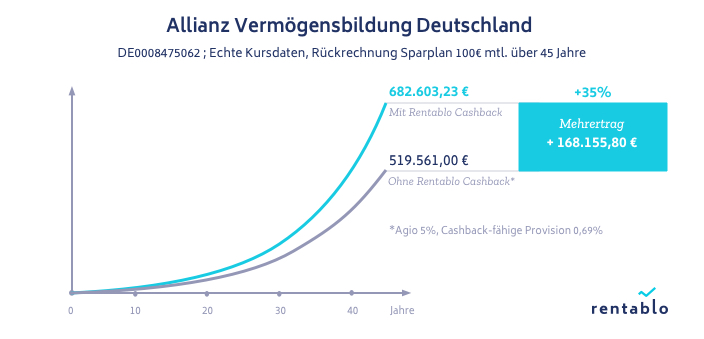

Beispiel 1: Allianz Vermögensbildung Deutschland A (EUR); ISIN: DE0008475062

Beispiel 1 betrachtet den beliebten Allianz Vermögensbildungsfonds Deutschland, der aktuell ein Volumen von 759 Mio. Euro aufweist und zugleich einer der ältesten in Deutschland notierten Fonds ist. Wir haben in zwei Szenarien berechnet, was aus einem Investment von monatlich 100 Euro zwischen dem 30.04.1973 (dem Tag der ersten Notierung) bis heute (Laufzeit 45 Jahre) geworden wäre.

Szenario 1 (Standard):

Es wird ein Ausgabeaufschlag von 5 Prozent erhoben, 1,78 Prozent beträgt die laufende Provision, wovon 0,69 Prozent über Rentablo Cashback-fähig sind. Aus 54.000 Euro wurde in diesem Szenario ein Endbetrag 519.561 Euro, also ein durchaus stattlicher Zuwachs von 465.561 Euro. Die effektive Rendite beträgt damit 8,1219 Prozent.

Szenario 2 (Rentablo Cashback):

In diesem Szenario entfällt der Ausgabeaufschlag; die 0,69 Prozent rückvergütungsfähige Provision wird dem Anleger von Rentablo ausgezahlt, der die Mittel wieder anlegt. Aus 54.000 Euro wurde in diesem Szenario ein Endbetrag 682.603,23 Euro. Gegenüber Szenario 1 beträgt der Mehrertrag also 168.155,80 Euro oder 35 Prozent! Die effektive Rendite beträgt damit 9,10 Prozent.

Die beiden Berechnungen können hier nachvollzogen werden:

Szenario 1 ohne Cashback: http://www.zinsen-berechnen.de/fondsrechner.php?paramid=ybpxgsf2ys

Szenario 2 mit Cashback: http://www.zinsen-berechnen.de/fondsrechner.php?paramid=a2gy1kd0mf

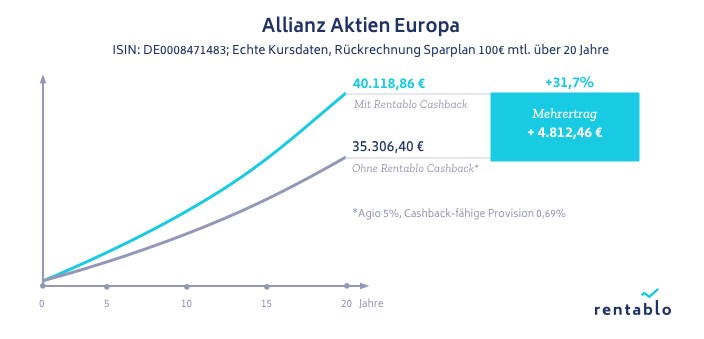

Beispiel 2: Allianz Aktien Europa A (EUR), ISIN: DE0008471483

Beispiel 2 betrachtet den europaweit anlegenden Fonds Allianz Aktien Europa, der aktuell ein Volumen von 185 Mio. Euro aufweist. Wir haben hier in zwei Szenarien berechnet, was aus einem Investment von monatlich 100 Euro zwischen dem 01.09.1997 bis zum 01.09.2017 (Laufzeit 20 Jahre) geworden wäre.

Szenario 1 (Standard):

Es wird ein Ausgabeaufschlag von 5 Prozent erhoben, 1,62 Prozent beträgt die laufende Provision, von denen 0,69 Prozent über Rentablo Cashback-fähig sind. Aus 24.000 Euro wurden in diesem Szenario ein Endbetrag von 35.306,40 Euro und ein Gewinn in Höhe von 11.306,40 Euro. Die effektive Rendite beträgt dabei 3,69 Prozent.

Szenario 2 (Rentablo Cashback):

In diesem Szenario entfällt der Ausgabeaufschlag; die 0,69 Prozent rückvergütungsfähige Provision wird dem Anleger von Rentablo ausgezahlt, der die Mittel wieder anlegt. Aus 24.000 Euro wurde in diesem Szenario ein Endbetrag 40.118,86 Euro, der Gewinn beträgt 16.118,86 Euro. Gegenüber Szenario 1 beträgt der Mehrertrag also 4.812,46 Euro oder 31,7 Prozent! Die effektive Rendite beträgt damit 4,86 Prozent.

Die beiden Berechnungen können hier nachvollzogen werden:

Szenario 1 ohne Cashback: http://www.zinsen-berechnen.de/fondsrechner.php?paramid=9yj2s87omx

Szenario 2 mit Cashback: http://www.zinsen-berechnen.de/fondsrechner.php?paramid=rj2hrax6a2

Kostenkiller Rentablo Cashback

Zusammengefasst: Durch Rentablo Cashback spart der Anleger den Ausgabeaufschlag und kann zudem seine Rendite dauerhaft um die internen Provisionen erhöhen. Ohne diese Kosten und Provisionen sind bis zu 35 Prozent höhere Ablaufleistungen möglich. Im oben dargestellten Beispiel 1 sind das über 168.000 € Mehrertrag. Ein ebenfalls nicht zu vernachlässigender Faktor besteht zudem in den Depotgebühren, die manche Banken erheben. Informieren Sie sich in diesem Beitrag über unsere Depotbanken.

Rentablo Cashback erstattet ab dem ersten Euro 50 Prozent der Bestandsprovision für alle im Depot enthaltenen Fonds. Ab diesem Betrag reicht Rentablo 100 Prozent der Provisionen weiter. Ein lohnendes Geschäft für die Cashback-Nutzer. Dieses Modell ist übrigens auch durchaus vorteilhaft für die beteiligten Banken, welche durch Rentablo neue Kunden gewinnen und ihre eigenen Erlöse, etwa durch Transaktionsgebühren, steigern können.

Alle Informationen zu Rentablo Cashback finden Sie hier – setzen Sie auf den Kostenkiller, um Ihren langfristigen Anlageerfolg zu erhöhen.

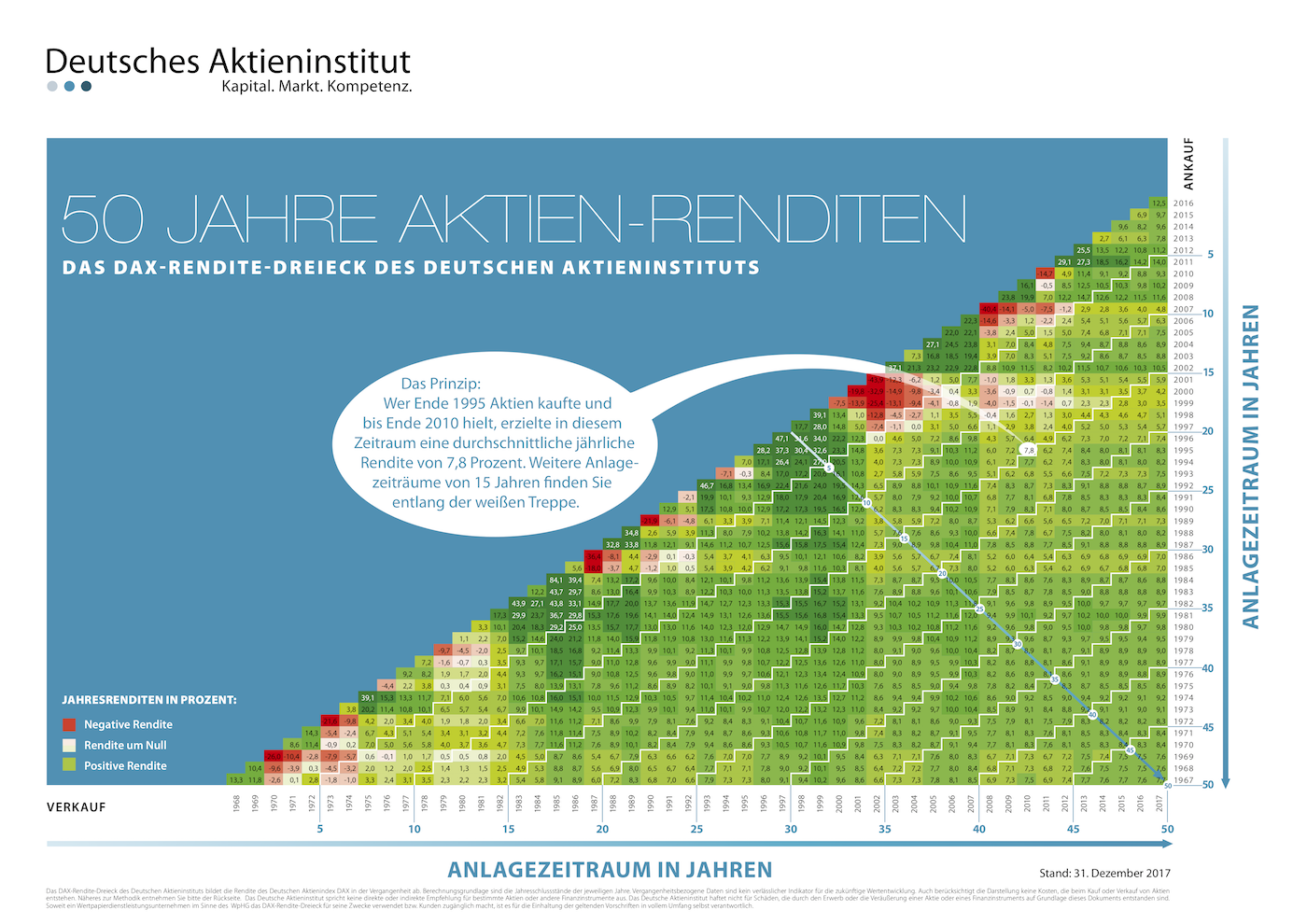

Inflationsrate kann nur mit Aktien geschlagen werden

Entscheidend für das Erreichen der Sparziele sind natürlich die über den Sparzeitraum erzielten Renditen aus Wertzuwächsen und Dividenden. Historische Betrachtungen über die vergangenen Jahrzehnte belegen, dass hier Investitionen in Aktien und Investmentfonds gegenüber anderen Anlageklassen klar besser abgeschnitten haben.

Legt man das DAX-Rendite-Dreieck des Deutschen Aktieninstituts zugrunde, hat ein breit gestreutes Aktienportfolio auf deutsche Standardaktien in der Vergangenheit langfristig regelmäßig sechs bis neun Prozent Rendite pro Jahr erwirtschaftet. Demgegenüber fällt die Rendite bei den beliebten Girokonten in den letzten Jahren negativ aus – das hier geparkte Kapital verliert dank Inflationsrate und Nullzins kontinuierlich an Wert.

Ihre Vorteile bei Rentablo Fondsdiscount

Fonds kaufen mit 100 % Rabatt auf den AusgabeaufschlagLaufende Fondskosten-Erstattungen (bis zu 100% Cashback)

Einfacher Vermittlerwechsel zu Rentablo

Große Auswahl unter renommierten Depotbanken

Sichere Verwahrung der Fondsanteile

Keine zusätzlichen Kosten

Persönlicher Support