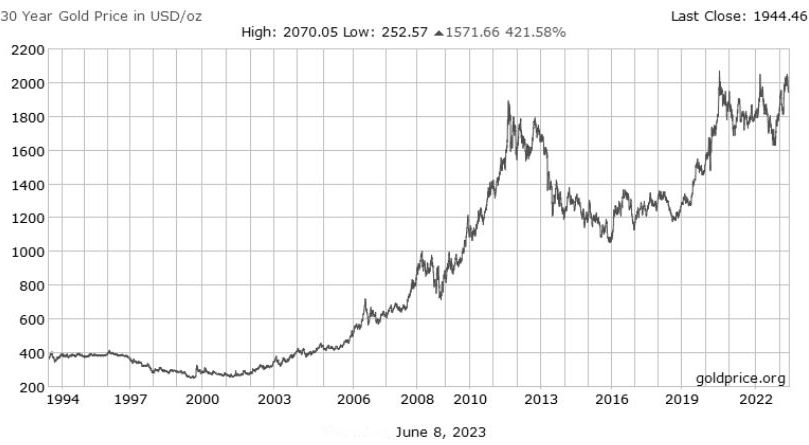

In wirtschaftlich und politisch unruhigen Zeiten ist immer wieder Gold gefragt: als Krisenwährung, als sicherer Hafen, wenn das Vertrauen in Geld schwindet. Den sicheren Hafen haben in den vergangenen Monaten viele gesucht – der Goldpreis erreichte Ende April (in US-Dollar gerechnet) wieder sein Allzeithoch von 2070 US-Dollar. Seitdem geht es leicht runter. Anfang einer Korrektur oder geht der Boom weiter?

In diesem Artikel wollen wir der Frage nachgehen, warum Gold so hoch steht, wie es weitergehen könnte – und welche Möglichkeiten Sie haben, in Gold zu investieren.

In seiner Geschichte hat das Gold immer wieder Kurskapriolen gezeigt. In Krisenzeiten (z.B. Ölkrise, New-Economy-Krise, Euro-Krise) geht es schnell rauf, aber später auch schnell wieder runter. Ende der 70-er Jahre etwa nahm der Goldpreis erst eine steile Kurve von 200 auf über 800 US-Dollar – und stürzte innerhalb von drei Jahren auf knapp 300 US-Dollar ab.

Anfang August 2020, als Folge der Corona-Krise, erreichte Preis für eine Feinunze (31,1 Gramm) den Höchststand von 2070 US-Dollar. Ein Jahr später lag der Preis unter 1.800 US-Dollar. Mit Beginn des Krieges in der Ukraine schoss der Goldpreis in die Höhe, fiel deutlich ab und zog in diesem Jahr bis zum Höchststand an.

Wer in Gold investiert, sollte also mit Volatilität leben können. In den vergangenen zwei Jahrzehnten schwankte der Goldpreis im Mittel stärker als Aktienkurse. Außerdem geht der Goldanleger wegen der Bewertung in US-Dollar ein Fremdwährungsrisiko ein (was natürlich auch eine Chance sein kann).

Was die Goldnachfrage bestimmt

Für 2022 liegen folgende Zahlen vor: Weltweit gab es eine Goldnachfrage von 4.741 Tonnen Gold (ein Plus von 18 Prozent). Der größte Abnehmer von Gold war wie üblich die Schmuckindustrie mit über 2.000 Tonnen. Neben der Investmentkäufen waren es aber vor allem deutlich größere Notenbankkäufe (1.336 Tonnen), die die Nachfrage trieben. Wie die Goldbranche berichtet, waren neben der Türkei China, Indien, Russland, Katar und Ägypten unter den Ländern, die ihre Goldbestände am stärksten aufstockten.

Warum gerade diese Länder? Spekulationen machen die Runde, dass Goldreserven anders als Devisenreserven nicht so leicht mit Sanktionen belegt werden können und man somit unabhängiger ist vom Wohlgefallen der westlichen Welt. Da die geopolitischen Spannungen eher weiter zunehmen (Krieg in der Ukraine, China vs. Taiwan, Nordkorea vs. Südkorea & Japan) könnte die Nachfrage von Notenbanken weiter anhalten.

In Gold investieren: Die Möglichkeiten für Privatanleger

Wir geben Ihnen hier einen Überblick, welche Investitionsmöglichkeiten es gibt und was Sie dabei jeweils beachten sollten.

Goldmünzen und Goldbarren

Wer als Goldinvestor etwas Handfestes haben möchte, kann Goldbarren oder Anlagemünzen („Bullion Coins“) kaufen. Beide sind über die meisten Banken erhältlich und können dort im Tresor aufbewahrt werden. International anerkannte Anlagemünzen sind zum Beispiel der Krügerrand, American Eagle, Maple Leaf oder Britannia. Goldbarren gibt es ab 1 Gramm. Sie sollten einen Feingoldgehalt von 99,99 Prozent haben, denn sonst sie schwerer wiederzuverkaufen. Manche Banken und Händler kaufen nur Barren, die von der London Bullion Market Association (LBMA) zertifiziert wurden.

- Ein Vorteil: Beim Kauf von Goldmünzen und -barren entfällt die Mehrwertsteuer, außerdem entfällt die Kapitalertragsteuer bei Gewinnen aus Goldverkäufen, sofern das Gold für mindestens ein Jahr lang im Besitz war.

- Ein Nachteil: Beim Erwerb von Barren oder Münzen muss der Anleger Aufschläge von teilweise 15 Prozent auf den reinen Goldwert zahlen, die erst mal durch Kurssteigerungen eingeholt werden müssen.

Bis 2.000 Euro ist der physische Golderwerb anonym möglich. Ab 2.000 Euro sind Verkäufer seit 2020 verpflichtet, die Identität des Käufers festzustellen.

Goldminen-Aktien

Neben dem Direktinvestment bietet sich eine Anlage in Aktien von Minen-Aktiengesellschaften an. Diese werden sowohl an den Heimatbörsen der vier Hauptförderländer (Australien, Kanada, Südafrika und USA) als auch an deutschen Börsenplätzen notiert. Anleger sollten aber bei der Investition in Goldminenaktien vor allem auf etablierte Gesellschaften setzen.

Selbst bei Standardtiteln sind Kursschwankungen von zehn Prozent und mehr keine Seltenheit, denn Goldminen-Aktien haben oft einen starken Hebel. Steigt der Goldpreis, gewinnt der Aktienkurs überproportional – und umgekehrt.

Gold-Zertifikate

Am weitesten verbreitet bei Goldzertifikaten sind die sogenannten Open-End-Zertifikate, etwa das Zertifikat der DZ-Bank (WKN DZ08B88). Sie bilden den Goldpreis je Feinunze oder den Goldminenindex (HUI) 1:1 ab.

- Der Vorteil: Der Anleger hat 100-prozentigen Anteil am tatsächlichen Kursverlauf und ist nicht an eine Laufzeit gebunden. Investoren sollten darauf achten, dass der Abschlag bei Rückgabe möglichst gering ist. Für die risikofreudigen Anleger haben Banken so genannte Turbozertifikate mit Hebelwirkung entwickelt. Der Anleger partizipiert oder leidet überproportional unter der Kursentwicklung. Das Risiko besteht im Erreichen eines vorher festgelegten „Knock-out-Wertes“ – wird dieser auch nur berührt, verfällt das Zertifikat wertlos.

- Der Nachteil: Zertifikate sind Schuldverschreibungen und nicht durch Einlagensicherungen geschützt – geht der Herausgeber pleite, droht ein Totalverlust. Gerade wer Gold kauft, um in Krisenzeiten auf der sicheren Seite zu sein, erreicht das nicht unbedingt mit einem Zertifikat, da er bei einer Bankpleite sehr viel verlieren könnte.

Gold-ETC

Gold-ETCs (= Exchange Traded Commodities) sind als Wertpapiere dem Gold-Zertifikat ähnlich, da sie die Entwicklung des Goldpreises nachbilden und rechtlich eine Schuldverschreibung sind. Ein Beispiel ist der Gold-ETC der Deutsche Börse Commodities GmbH (WKN A0S9GB).

In Deutschland gehandelte Gold-ETCs müssen zu 100 Prozent mit physischem Gold hinterlegt sein. Das heißt: Der Emittent eines Gold-ETCs muss über das Gold verfügen, das er in Form einer Schuldverschreibung anbietet.

Bei einer Insolvenz besteht somit in der Theorie mehr Schutz, denn es besteht ein Anspruch auf die Lieferung von Gold. Doch ob der Anspruch in der Insolvenz durchgesetzt werden kann, steht auf einem anderen Blatt.

Stichwort Steuern: Laut Urteilen des Bundesfinanzhofes (Az. VIII R4/15 und VIII R35/14) ist der gleiche Steuervorteil möglich wie bei Goldmünzen und Goldbarren, wenn der Gold-ETC vollständig durch Gold gedeckt ist und der Anleger ausschließlich die Lieferung von Gold verlangen kann.

Aber: Wenn es eine Wahlmöglichkeit gibt (Sachauszahlung oder Barauszahlung) fällt wie bei anderen Kapitalanlagen auf den Gewinn Kapitalertragsteuer an, so der Bundesfinanzhof in einer jüngeren Entscheidung im Jahr 2021 (Az: VIII R 15/18).

Gold-Fonds

Da Investmentfonds seit 2013 nicht mehr nur in ein Anlageinstrument investieren dürften, gibt es keine Fonds, die zum Beispiel nur in Goldminen-Aktien investieren. Oft werden andere Edelmetalle hinzugenommen oder verschiedene Anlageinstrumente genutzt. Oft ist Gold als Anlageklasse bei Rohstofffonds zu finden.

Ein Beispiel: der DWS Gold plus Fonds (ISIN LU0055649056).

Laut Verkaufsprospekt werden 20 Prozent oder mehr, jedoch weniger als die Hälfte des Netto-Fondsvermögens, in Edelmetallkonten oder Edelmetallzertifikaten gehalten. Als Edelmetall gelten laut DWS Gold, Palladium, Platin und Silber. Daneben kann der Fonds Call- und Put-Optionen auf Edelmetalle sowie standardisierte oder OTC-Edelmetallterminkontrakte kaufen und verkaufen.

Es geht also bei diesem Fonds um viel mehr als Gold. Solche Fonds mit Anlage in Gold und andere Edelmetalle können Sie bei Rentablo als Fondsdiscounter natürlich ohne Ausgabeaufschlag kaufen und erhalten zudem oft noch eine Erstattung laufender Kosten (Cashback).

Ihre Vorteile bei Rentablo Fondsdiscount

Fonds kaufen mit 100 % Rabatt auf den AusgabeaufschlagLaufende Fondskosten-Erstattungen (bis zu 100% Cashback)

Einfacher Vermittlerwechsel zu Rentablo

Große Auswahl unter renommierten Depotbanken

Sichere Verwahrung der Fondsanteile

Keine zusätzlichen Kosten

Persönlicher Support

„Außerdem geht der Goldanleger wegen der Bewertung in US-Dollar ein Fremdwährungsrisiko ein“ – das dürfte einer der besonders bizarren Irrtümer zu Währungsrisiken sein 😉