Aktien, Anleihen, Kryptowährungen: Während die Verbraucherpreise und die (Leit-)Zinsen steigen, rauschen die Kurse nach unten. Da Immobilienfinanzierungen sich seit Jahresanfang deutlich verteuert haben, geht nun die Sorge um, als nächstes drohe ein Crash auf dem Immobilienmarkt. Wir haben die Situation analysiert.

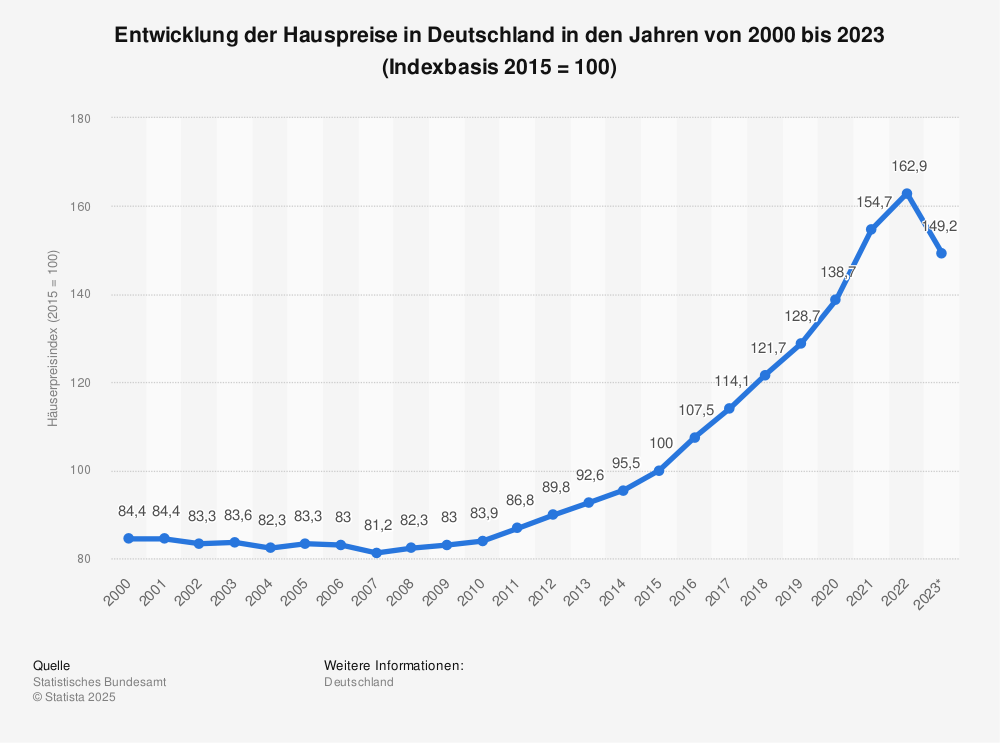

Dass der Immobilienmarkt heiß gelaufen ist, hat jeder mitbekommen. Seit 2013 sind die Preise im Schnitt um 80 Prozent gestiegen, in den Städten haben sie sich teilweise mehr als verdoppelt. Wiederholt warnte die Bundesbank vor einer Immobilienblase, zuletzt im Februar. Im Monatsbericht sprach die Bundesbank davon, dass die Immobilienpreise in den Städten 2021 zwischen 15 Prozent und 40 Prozent über dem Preis gekostet haben, der „durch soziodemografische und wirtschaftliche Fundamentalfaktoren angezeigt“ sei.

Schon wegen der hohen Immobilienpreise reduzierte sich die Anzahl potenzieller Immobilienkäufer. Dann kam der Zinshammer. Seit Jahresanfang hat sich der effektive Zins für zehnjährige Baufinanzierungen etwa verdreifacht, er stieg in dieser Woche im Mittelwert erstmals seit mehr als zehn Jahren wieder über die Marke von 3 Prozent. So hohe Baufinanzierungszinsen bei zehnjähriger Zinsbindung hatte es zuletzt im April 2012 gegeben. Baufi-Experten rechnen damit, dass im Frühherbst sogar 4 Prozent Zins für eine zehnjährige Zinsbindung aufgerufen werden könnten.

Die Zahlen vom vergangenen Montag sind schon veraltet: Inzwischen steht für zehnjährige Zinsbindung im Schnitt eine 3 vor dem Komma.

Die Präsidentin des Sparkassenverbandes Westfalen-Lippe prophezeite: „Viele könnten ihr Haus verlieren.“ Und wie der Berliner Tagesspiegel mit Verweis auf die Immobilienagentur Savills meldete, wurden im Mai in Deutschland so wenige Immobilien verkauft wie schon seit 10 Jahren nicht mehr. Die Party sei vorbei. Aber droht deswegen ein Crash mit rapide fallenden Immobilienpreisen?

Immobiliencrash? Diese Argumente sprechen dagegen

- Wenn die Anschlussfinanzierung deutlich teurer wird, dann kann das einen Immobilieneigentümer natürlich in die Enge treiben. Dies ganz besonders, wenn die laufenden Kosten wegen der Inflation auch noch gestiegen sind. Allerdings ist bislang erst das Niveau erreicht, zu dem mit Beginn des Immobilienbooms vor etwa 10 Jahren finanziert wurde. Wer jetzt anschlussfinanziert, merkt also noch keinen großen Unterschied. Über Forward-Darlehen kann das aktuelle Niveau auch noch eine Zeit lang gesichert werden.Anders sieht es bei denen aus, die später für z.B. 1,5 % finanziert haben und vielleicht künftig 4 % stemmen müssen. Allerdings haben die meisten Banken im Gegenzug zu dem sehr günstigen Zins einen höheren Tilgungssatz gefordert, meist 3 % statt wie früher üblich 1 %, teilweise 3,5 %. Somit bleibt Spielraum: Der Zins steigt, aber der Tilgungssatz lässt sich senken. So müssten sich einige Härtefälle vermeiden lassen.

- Anders als etwa bei der Wiedervereinigungs-Euphorie mit Neubauten im ganzen Land gibt es bislang kein Überangebot von Wohnungen oder Häusern. Vielmehr fehlt fast überall Wohnraum. Die Zahl der neuen Wohnungen ist zuletzt sogar gesunken. Wie das Statistische Bundesamt Anfang des Jahres mitteilte, wurden 2021 in Deutschland 293.393 Wohnungen fertiggestellt – 4,2 Prozent weniger als ein Jahr zuvor, als 300.000 neue Wohnungen entstanden.“Der 2011 begonnene jährliche Anstieg der Zahl fertiggestellter Wohnungen setzte sich damit 2021 nicht weiter fort“, teilten die Statistiker mit. Die neue Bundesregierung hat das Ziel von jährlich 400.000 neuen Wohnungen ausgegeben, um dem Wohnraummangel zu begegnen. Davon war Deutschland im vergangenen Jahr somit weit entfernt. Die Wohnraumnot wird zudem auf Grund der aktuellen und zukünftig zu erwartenden Flüchtlingsströme noch größer werden. Zur Zeit sind es etwa 750.000 Ukrainer, die in den vergangenen drei Monaten nach Deutschland kamen.

- Drastisch sinkende Preise kann es nur geben, wenn ein Eigentümer unbedingt verkaufen muss und dafür einen geringeren Preis akzeptiert. Die privaten Haushalte haben bislang noch den genannten Spielraum. Große Investoren wie Fonds, Versicherungen oder Wohnungsbaugesellschaften wiederum werden keinen Verkaufsdruck haben, solange die Wirtschaft mehr oder weniger läuft und die Einnahmen aus Mieten stabil sind.

Das ifo Institut hat zwar gerade seine Vorhersage für das Wirtschaftswachstum für dieses Jahr auf 2,5 Prozent gekürzt. Noch im März war man von 3,1 Prozent ausgegangen. Im kommenden Jahr erwartet das ifo Institut aber eine Beschleunigung auf 3,7 Prozent. Und: „Wir rechnen mit einem allmählichen Rückgang der Rohstoffpreise und der Materialengpässe im zweiten Halbjahr“, so ein Sprecher des Instituts.

So rasant sind die Immobilienpreise (hier Häuser) in den vergangenen 10 Jahren gestiegen.

Dieses Szenario könnte zu einem Immobiliencrash führen

Das alles spricht aus unserer Sicht gegen einen Immobiliencrash. Allerdings kann es durchaus negative Szenarien geben, die zu einem Immobiliencrash führen. Zu rechnen wäre damit, wenn Deutschland in eine Rezession schlittert. Gründe dafür könnten sein:

- Weiter hohe Inflationsrate

plus - Sehr schnell steigendes Zinsniveau bzw. langfristige Zinsen > 4%

plus - Produktionseinbrüche wegen Energiemangel, weil Russland die Lieferungen von Öl und Gas ganz einstellt.

Wegen der Inflation kürzen Verbraucher bereits die Ausgaben, etwa beim Urlaub. Das schlägt schnell auf Unternehmen durch. Steigendes Zinsniveau verteuert die Unternehmensfinanzierung. Wird nichts produziert, kann auch nichts verkauft werden. Dieser toxische Cocktail könnte zu einer schweren Rezession führen.

Staatliche subventionierte Kurzarbeit wie in der Corona-Zeit könnte die Folgen für den Arbeitsmarkt nur kurz aufhalten. Die öffentlichen Kassen sind leer und Neuverschuldung wegen der gestiegenen Zinsen deutlich teurer. Die Arbeitslosigkeit würde schnell steigen. Fallen aber bei privaten Haushalten ein oder vielleicht sogar zwei Einkommen weg, ist die Immobilienfinanzierung nicht mehr zu retten. Große Anleger müssten sich auf größere Mietausfälle einstellen und könnten ebenfalls in Verkaufsdruck geraten.

Das ist, wie gesagt, ein extrem trübes Szenario, für das bislang nicht so viel spricht. Wir wollten es nur der Vollständigkeit erwähnen. Vorerst lautet unser Fazit: Nein, nach einem Immobiliencrash sieht es bislang nicht aus. Der Markt wird aber deutlich abkühlen. Weniger Nachfrage (wegen höheren Zinsen) wird auf weniger Bereitschaft (wegen Inflation) treffen, eine Immobilie zu verkaufen. Aktuell verzeichnet der Markt eine deutliche Kaufzurückhaltung bei Immobilien ab ca. 700.000 Euro Verkehrswert. Diese Grenze verschiebt sich mit steigenden Zinsen und höheren Inflationsraten weiter nach unten. Regional gibt es dabei allerdings gravierende Unterschiede.

Wie sind aktuell Ihre Erfahrungen?

Schreiben Sie uns dazu in den Kommentaren.

Ihre Vorteile bei Rentablo Fondsdiscount

Fonds kaufen mit 100 % Rabatt auf den AusgabeaufschlagLaufende Fondskosten-Erstattungen (bis zu 100% Cashback)

Einfacher Vermittlerwechsel zu Rentablo

Große Auswahl unter renommierten Depotbanken

Sichere Verwahrung der Fondsanteile

Keine zusätzlichen Kosten

Persönlicher Support