Die Inflation in Europa und den USA ist da, nun sind höhere (Leit-)Zinsen und damit die Zinswende absehbar. Wie wird sich das für (Fonds-)Sparer auswirken? Wir geben einen Überblick, welche positive wie negative Folgen eine Zinswende für Anleger haben kann.

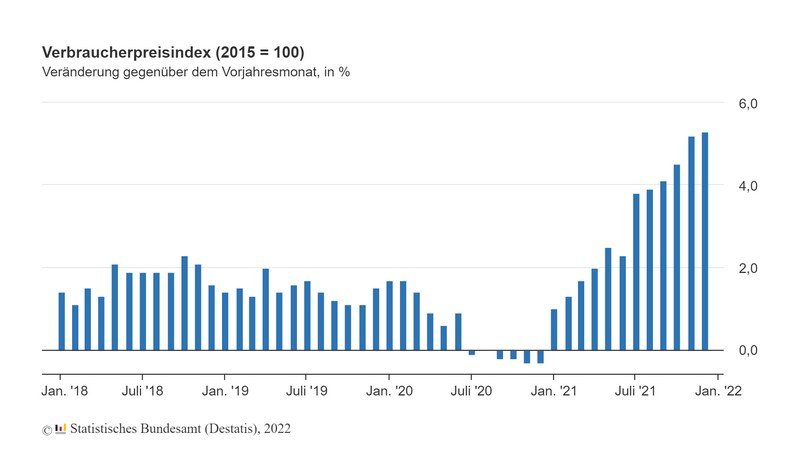

Angesichts der hohen Inflation von zuletzt 7 Prozent will die US-Notenbank nun zügig die Zinsen erhöhen und damit eine Zinswende einleiten, wie die Federal Reserve (kurz Fed) in dieser Woche nach einer Sitzung erklärte. Fed-Chef Jerome Powell deutete eine erste Zinserhöhung für März 2022 an, weitere Anhebungen im Laufe des Jahres könnten folgen. Darüber hinaus wird die Fed Ankäufe von Vermögenswerten, wie bereits länger geplant, Anfang März einstellen. Einige Analysten rechnen mit vier Leitzinserhöhungen in diesem Jahr. Die Europäische Zentralbank (EZB) tagt nächste Woche. Sie hatte sich trotz einer Inflation im Euro-Raum von zuletzt 5 % bislang gegen Zinserhöhungen ausgesprochen – ob sie dabei bleiben wird, erscheint nach der klaren Ansage aus den USA aber fraglich, da der Euro gegenüber dem US-Dollar sonst weiter einbüßen dürfte.

Der Aktien-Investor /der Aktienfonds-Sparer

Steigende Zinsen sind Gift für Aktien, so die Lehrmeinung, die derzeit offenbar viele teilen: Schon seit Jahresbeginn sind Aktienkurse ziemlich unter Druck. Die Gründe dafür sind naheliegend: Einerseits werden Anleihen zum Nachteil von Aktien wieder attraktiver, wenn ihre Zinscoupons über der Dividendenrendite von Aktien liegen. Andererseits belasten höhere Kapitalkosten (Zinsen für Kredite oder Unternehmensanleihen) die Unternehmensgewinne. Hinzu kommt regelmäßige eine geringere Konsumneigung bei Privathaushalten, was ebenfalls die Unternehmensgewinne drückt.

Allerdings muss blindes Vertrauen auf die Lehrmeinung keineswegs erfolgreich sein: Neben den harten Fakten spielt stets die Psychologie eine Rolle. Herrschte konjunktureller und politischer Optimismus, profitierten in der Vergangenheit oft genug Aktien und damit auch Aktienfonds trotz steigender Zinsen. Außerdem kommt es auf die Branche an: Zinswenden führen meist zu Umschichtungen in weniger konjunktursensible Aktien, also etwa in Nahrungsmittel-Titel. Gegessen wird schließlich immer.

Wer einen größeren Aktienrutsch befürchtet, aber auch nicht auf die Chancen von Aktien verzichten will, könnte sich mal Wandelanleihen-Fonds anschauen.

Der Zins-Investor/ der Rentenfonds-Sparer

Steigt das Zinsniveau, dann sitzt der Käufer von langlaufenden Anleihen möglicherweise jahrelang auf unterdurchschnittlichen Zinsen. Kursverluste während der Laufzeit kommen hinzu, die nur dann keine Bedeutung haben, wenn die Anleihe bis zum Ende gehalten wird. Dann erfolgt – Bonität vorausgesetzt – die Rückzahlung zu 100 Prozent. Wer indes zu bestimmten Terminen liquide sein muss, sollte den Kursverlauf beobachten. Auch die Kurse von Rentenfonds können somit heruntergezogen werden, wenn eine Zinswende kommt und das Zinsniveau schnell steigt.

Renten-Papiere mit kurzen Laufzeiten von bis zu drei Jahren reagieren weit weniger empfindlich auf Zinserhöhungen. Kurzläufer-Rentenfonds oder Geldmarktfonds verzeichnen in der Regel nur Ausschläge und wären die ersten, die von einer nachhaltigen Zinswende profitieren würden. Kurzläufer-Rentenfonds oder Geldmarktfonds hatten wir bereits als Alternative zu Negativzinsen bei Banken vorgestellt.

Devisen

Steigt in einer Wirtschaftszone das Zinsniveau, profitiert davon normalerweise die Währung dieser Wirtschaftszone. Das hat damit zu tun, dass ein höheres Zinsniveau normalerweise Zinsinvestitionen anlockt und damit das Interesse an einer Währung steigt. Wer in weltweit anlegende Fonds investiert, sollte sich klarmachen, dass das nicht unbedingt ein Nachteil sein muss. Investiert der Fonds einen Großteil des Geldes in US-Aktien, die in US-Dollar gehandelt werden, erhöht der Anstieg des US-Dollar auch den Fondswert in Euro.

Der Devisen-Effekt ist zugleich der Grund, warum die Europäische Zentralbank (EZB) nicht lange zusehen dürfte, wenn die US-Fed die Zinsen anheben wird. Es würde dann Geld aus der Euro-Zone abfließen, was den Euro schwächt. Das ist einerseits ein Vorteil für Exporte (sie werden billiger), andererseits ein Nachteil für Importe (sie werden teurer). Höhere Importpreise könnten wiederum die Inflation im Euroraum befeuern.

Darlehen

Mit steigenden Zinsen werden Kredite teurer. Das könnte Folgen haben für Unternehmen (siehe oben), für den privaten Konsum (Autokauf auf Pump wird teurer) sowie den Immobilienmarkt. Die von sehr billigem Geld getriebene Nachfrage nach Immobilien könnte erlahmen. Im Süden von Europa, wo immer noch zahlreiche Baufinanzierungen mit variablen Zinsen abgeschlossen werden, müssten Eigenheim-Besitzer mehr für die monatliche Rate aufbringen, was sich auf die Kauflaune auswirken dürfte. In Spanien beträgt die Eigenheim-Quote zum Beispiel 85 Prozent bei einem hohen Anteil von Baufinanzierungen mit variablen Zinsen.

In Deutschland ist bereits ein deutlicher Aufwärtstrend zu sehen: Für Baukredite mit zehn Jahren Laufzeit lag der Zins noch vor einem Jahr im Schnitt etwa 0,6 Prozent – mittlerweile sind es mehr als 1 Prozent.

Gut zu wissen für Immobilien-Finanzierer in Deutschland: Wenn z.B. in zwei oder drei Jahren Geld benötigt wird, weil dann die alte Finanzierung ausläuft, kann sich das aktuelle Zinsniveau mit einem Forward-Darlehen sichern. Mit einem Forward-Darlehen können Zinsen, Monatsrate und sonstige Konditionen bis zu fünf Jahre im Voraus verbindlich festgelegt werden. Dafür ist ein Aufschlag zu zahlen. Die genaue Höhe hängt vor allem davon ab, wie viel Zeit bis zum Ende der Zinsbindung noch überbrückt werden muss.

Unser Fazit:

Solange die Wirtschaft läuft, ist eine Zinswende zur Inflationsbekämpfung kein Grund zur Sorge, sondern eher eine gewisse Rückkehr zur Normalität. Die Alternativlosigkeit von Aktien und Immobilien wäre vorbei, so dass Kurse und Preise nicht weiter ungebremst steigen. Der Grund für einen Einbruch ist das noch lange nicht. Wenn hingegen Wirtschaftsaufbau-Programme nicht funktionieren, Steuer-Einnahmenverluste und Prima-Klima-Pläne durch Steuererhöhungen kompensiert werden und sich dadurch die Preise erhöhen sowie gleichzeitig die Nachfrage abwürgen, könnte dies zu einem unangenehmen Wirtschaftsszenario werden. Allerdings ist das dann gerade die Stunde von Investmentfonds, mit denen ein Anleger gezielt und zugleich diversifiziert in die Regionen der Welt investieren kann, wo es besser läuft. Wer davon ausgeht, dass die Inflation weiter anzieht, könnte sich zum Beispiel Fonds mit inflationsgesicherten Anleihen mal näher anschauen.

Ihre Vorteile bei Rentablo Fondsdiscount

Fonds kaufen mit 100 % Rabatt auf den AusgabeaufschlagLaufende Fondskosten-Erstattungen (bis zu 100% Cashback)

Einfacher Vermittlerwechsel zu Rentablo

Große Auswahl unter renommierten Depotbanken

Sichere Verwahrung der Fondsanteile

Keine zusätzlichen Kosten

Persönlicher Support