Hohe Verschuldung, negative demografische Entwicklung, neue starke Wettbewerber, politische Unruhe – die Rahmenbedingungen für Wachstum sind für manche der klassischen Industrieländer problematisch. Anders sieht dies in vielen Schwellenländern und sogenannten Frontier-Märkten aus. Hier sorgen Industrialisierung, Urbanisierung und neue Technologien für ein langfristiges Rendite-Potential.

Nach Angaben des Internationalen Währungsfonds (IWF) erwirtschaften Schwellen- und Entwicklungsländer zu aktuellen Wechselkursen rund 40 Prozent des weltweiten Bruttoinlandsprodukts. Allerdings brachten die höheren Zinsen in den USA und der starke US-Dollar zuletzt Gegenwind für die Märkte. Gleichwohl weisen viele dieser Märkte seit Jahren eine starke Dynamik und kräftiges Wachstum auf. Ein Investment in diese Märkte verspricht daher langfristig eine überdurchschnittliche Rendite.

Investieren in Emerging Markets

In der Entwicklung der jeweiligen Finanzmärkte gibt es allerdings große Unterschiede. Gut entwickelte Märkte wie China und Indien sind für Investoren mittlerweile leicht zugänglich; allerdings sind die Bewertungen hier ähnlich hoch wie in westlichen Märkten. Unternehmen mit sehr attraktiven Bewertungen findet man dagegen eher in weniger entwickelten Finanzmärkten wie in vielen Ländern Afrikas oder Südostasiens. Trotz vorwiegend negativer Schlagzeilen gibt es etwa in Ägypten dynamisch wachsende Unternehmen, die vom globalen Outsourcing Trend, einer gut ausgebildeten Jugend und unschlagbar günstigen Gehältern profitieren.

Unglücklicherweise sind viele dieser Unternehmen nur an den lokalen Börsen gelistet und für Privatanleger daher quasi nicht verfügbar.

Sind Emerging Markets ETF die Lösung?

Ja und nein. Zwar bieten ETF auf den MSCI Emerging Markets Index oder den MSCI Frontier Markets Index eine einfache und kostengünstige Lösung zum Investment in Schwellenländern. Allerdings stellen z.B. im MSCI Emerging Markets Titel aus der Volksrepublik China mit 32 % den größten Anteil. Es folgen Südkorea mit 15 %, Taiwan mit 12 %, Indien mit 8 % und Südafrika mit 6 %. Ich persönlich würde China, Taiwan und Südkorea gar nicht mehr zu den Schwellenländern zählen. Mit der Konsequenz, dass in diesen Ländern auch schon lange keine Schnäppchen für Value-Investoren mehr zu finden sind. Hinzu kommt, dass Indexfonds aufgrund der hohen Kapitalisierung nur in größere Märkte und Unternehmen mit signifikanter Marktkapitalisierung investieren können.

Eine signifikante Outperformance gegenüber entwickelten Märkten ist damit auf keinen Fall garantiert – ein höheres Risiko aber durchaus vorhanden.

Die Wirtschaft brummt – Carrefour-Filiale in Shanghai

Nischenfonds für Nischenmärkte

Wer in echte Nischenmärkte wie Ägypten, Griechenland, Kambodscha, Botswana oder Nigeria investieren will, für den bieten sich hierauf spezialisierte Fonds an. Zuerst sollte der Fonds nicht zu groß sein, denn wir reden ja über Investments in Nischenmärkte und Nischenunternehmen – diese bringen naturgemäß eine verhältnismäßig niedrige Marktkapitalisierung mit sich. Zweitens ist wichtig, dass der Fondsmanager rechtliche, wirtschaftliche und regulatorische Risiken gut abschätzen kann. Speziell bei Investitionen in autoritär geführten Ländern ist ein stetes Monitoring der Rahmenbedingungen unerlässlich – im Zweifel gibt es kein funktionierendes Rechtssystem zur Durchsetzung von Ansprüchen. Demgegenüber stehen dann aber auch Wachstumsraten, von denen entwickelte Märkte nur träumen können.

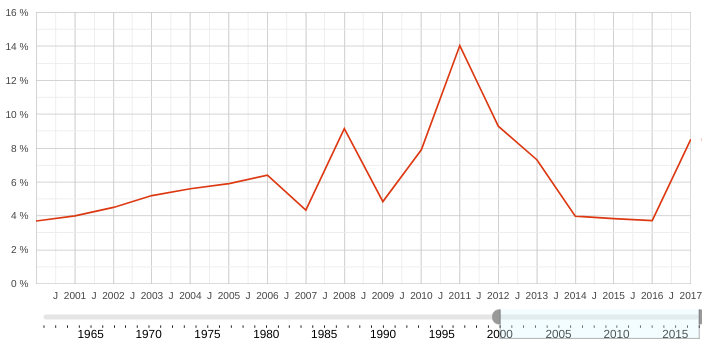

Beispiel: Das BIP Wachstum Ghanas schwankte seit dem Jahr 2.000 zwischen 4 % und 14 %.

Möchte man in „echte“ Schwellenländer fernab der großen Indices investieren, so ist die Auswahl an möglichen Fonds leider sehr überschaubar. Die wichtigsten Fonds möchten wir hier kurz listen.

Unser Favorit – der AvH Emerging Markets Fonds

Bei dem AvH (steht für Alexander von Humboldt) Emerging Markets Fonds (DE000A1145G6) handelt es sich um einen Mischfonds mit einer aktuellen Gewichtung von 80 % Aktien, 10 % Bonds und 10 % Cash. Hiermit können Marktschwankungen teilweise abgefangen werden. Der von Axel Krohne im Januar 2015 aufgelegte Fonds verfolgt einen transparenten Value-Ansatz mit attraktiven Portfolio-Bewertungen, ohne sich dabei an einer Benchmark zu orientieren.

Der AvH ist in so diversen Ländern wie Ägypten, Griechenland, Kambodscha, Botswana, Nigeria, Australien, Russland, Korea oder Vietnam investiert. Bemerkenswert ist, dass für für Fondsmanager Krohne China und Indien explizit außen vor bleiben. Das Volumen des Fonds liegt aktuell bei etwa 20 Mio. Euro; bei 100 Millionen ist Schluss. Damit ist der Fonds klein genug, um auch in kleinere Unternehmen zu investieren.

Die 5 größten Investments des AvH sind wachstumsstarke Unternehmen, von denen auch wir meist zum ersten Mal gehört haben.

- Naga Corp., Kambodscha, Kasinos

- Vita Group, Australien, Telekommunikation

- Guaranty Trust, Nigeria, Bank

- Asian Terminals, Philippinen, Häfen

- Korea Airport Services, Korea, Dienstleistungen

Magna New Frontiers

Einen ähnlichen Ansatz wie Krohne verfolgt Fondsmanager Stefan Böttcher von Fiera Capital mit dem Magna New Frontiers (IE00B68FF474), der aber aufgrund seiner hohen Volumina allerdings oft nicht mehr in kleineren Märkten investieren kann. Davon abgesehen ist der Fonds nach einem Hard Closing im Jahr 2017 nicht mehr handelbar und daher für Neuanleger auch nicht relevant.

Schroder ISF Frontier

Der aktuell größte Fonds in der Nische der Schwellenländer Fonds ist der Schroder ISF Frontier (LU0562314046) mit einem Volumen von 1,35 Mrd. USD. Der Fonds investiert hauptsächlich in Aktien und aktienähnliche Wertpapiere von Unternehmen in Frontier Markets. Frontier Markets sind hierbei die Länder, die im MSCI Frontier Markets Index oder in anderen anerkannten Frontier Market-Finanzindizes enthalten sind. Dies wirkt sich limitierend auf das Anlageuniversum aus.

Die größten Positionen im Schroder ISF Frontier sind:

- National Bank of Kuwait, Kuwait, Bank

- YPF SA, Argentinien, Öl und Gas

- Mobile Telecommunications Co, Kuwait, Telekommunikation

- JSC Halyk Savings Bank of Kazakhstan, Kasachstan, Bank

- Talaat Moustafa HSBC, Ägypten, Immobilien

Templeton Frontier Markets

Letzte vorgestellte Alternative ist der Templeton Frontier Markets (LU0390137031) mit einem Volumen von gut 500 Mio. USD. Leider bleibt Templeton mit der Beschreibung der Fondsstrategie eher vage. Wie der Schroder ISF Frontier investiert der Templeton Frontier Markets vorwiegend in Wertpapiere von Unternehmen, die in den Frontier Markets eingetragen sind und/oder dort ihren Geschäftsschwerpunkt haben. Schaut man auf die größten Positionen, so zeigt sich ebenfalls eine gewisse Übereinstimmung mit dem Schroder ISF.

Die größten Positionen im Templeton Frontier Markets sind

- National Bank of Kuwait, Kuwait, Bank

- YPF SA, Argentinien, Öl und Gas

- Binh Minh Plastics (BMP), Vietnam, Kunststoff

- HumanSoft, Kuwait, Bildung

- Hatton National Bank, Sri Lanka, Bank

Zusätzliche Rendite durch Rentablo Cashback

Ein Wermutstropfen beim Fondskauf sind die durch Ausgabeaufschläge und Bestandsprovisionen entstehenden Nebenkosten. Glücklicherweise haben Anleger mit Rentablo Cashback die Möglichkeit, sowohl Ausgabeaufschläge als auch Bestandsprovisionen weitgehend zu eliminieren. Durch den Verzicht auf Provisionen steigert Rentablo Cashback die Fondsrendite nochmals um ca. 0,5 % pro Jahr.

Ihre Vorteile bei Rentablo Fondsdiscount

Fonds kaufen mit 100 % Rabatt auf den AusgabeaufschlagLaufende Fondskosten-Erstattungen (bis zu 100% Cashback)

Einfacher Vermittlerwechsel zu Rentablo

Große Auswahl unter renommierten Depotbanken

Sichere Verwahrung der Fondsanteile

Keine zusätzlichen Kosten

Persönlicher Support

Das hört sich ja alles ganz prima an. Trotz weiterverbreiteter Meinung gibt es allerdings keine Evidenz für einen positiven Zusammenhang zwischen Aktienrendite der Unternehmen eines Landes und dessen gesamtwirtschaftlichem Wachstum, eher im Gegenteil; siehe etwas das Papier von Jay Ritter einem ausgewiesenen Experten auf dem Feld:

Ritter, Jay R. „Economic growth and equity returns.“ Pacific-Basin Finance Journal 13.5 (2005): 489-503

Entsprechend sehen auch die Renditen der erwähnten Fonds in den letzten Jahren nicht so wirklich gut aus.

Lieber Uwe,

Danke für den Interessanten Beitrag. Ich stimme zu, dass Schwellenländer volatiler sind als entwickelte Märkte. Insbesondere steigende Zinsen in den USA führen gerne zu fallenden Märkten in den Schwellenländern, da Kapital abfließt (siehe die Türkei und Argentinien). Ich beobachte z.B. den chinesischen Markt schon länger. Hier stelle ich fest, dass der Markt in der Breite nicht besonders „dolle“ ist, aber in einzelnen Sektoren, wie z.B. Technologie, Payment und Online Handel sehr wohl „die Post abgeht“. Daher macht eine intelligente Auswahl von Werten oder Sektoren hier für mich Sinn.

Das Paper werde ich mir anschauen – danke dafür!

Viele Grüße,

Wolfram