Grüne Investments liegen im Trend. Anleger, die nachhaltig investieren haben nicht nur das Gefühl, die Welt ein wenig besser zu machen. Sondern Sie hoffen oft auch auf höhere Renditen. Denn nachhaltige Geschäftsmodelle sollten auch nachhaltig wachsen, oder?

Die große Frage hierbei ist allerdings, was ist eigentlich ein nachhaltiges Investment? In der Praxis wird diese Frage meist von großen Datenlieferanten wie Morningstar oder Indexanbietern wie MSCI beantwortet. Diese legen zunehmend “nachhaltige” Indexfonds auf, die vornehmlich in nachhaltige oder Geschäftsmodelle investieren – eigentlich.

Vorsicht: nachhaltig ist nicht gleich grün oder ökologisch

Nun setzen viele Anleger den Begriff nachhaltig gleich mit ökologisch oder salopp “grün”. In der Praxis wird der Begriff nachhaltig gerne so interpretiert, dass das Geschäft einfach nachhaltig wachsen muss. Grün ist es deswegen noch lange nicht. Ein weiteres Problem ist, dass die meisten ETF Milliarden bewegen. D.h. der Großteil des Geldes muss in Großkonzerne investiert werden, es gibt einfach nicht genug Mittelständler. Großkonzerne sind jedoch – wie der Name schon sagt – groß und verfolgen daher meist mehrere Geschäftsmodelle.

Besonders deutlich wird dies am Beispiel BASF. Aufgrund seiner frühen Ausrichtung auf das Thema gilt der Konzern oft als Vorreiter beim Thema Nachhaltigkeit. Allerdings befinden sich im Portfolio auch viel Plastik und die Öl- und Gas Förderung der Wintershall. Sicher nicht das, was man sich unter “ökologisch wertvoll” vorstellt.

Ist Kinderarbeit nachhaltig?

Wir wollen uns nun einmal einen Nachhaltigkeits-ETF anschauen. Wir haben hierzu den „Think Sustainable World UCITS ETF” (NL0010408704) von Van Eck herausgegriffen, der den Solactive Sustainable World Equity Index abbildet. Und siehe da: eine der größten Positionen ist Adidas. Nun läuft das Geschäft von Adidas zwar prächtig, allerdings bringe ich diesen Wert eher mit Fast Fashion, Wegwerf-Gesellschaft und Kinderarbeit in Bangladesh in Verbindung. Ebenso schwer fällt mir zu erkennen, warum die London Stock Exchange besonders nachhaltig sein soll. Eher verbraten die Hochfrequenz-Händler Unmengen an Energie und erbringen dabei zweifelhaften gesellschaftlichen Mehrwert. Oder Nintendo – hat Pokemon Go die Welt wirklich besser gemacht?

Im folgenden die 10 größten Positionen des Think Sustainable World UCITS ETF (NL0010408704):

Aber – bekomme ich dann wenigstens mehr Rendite?

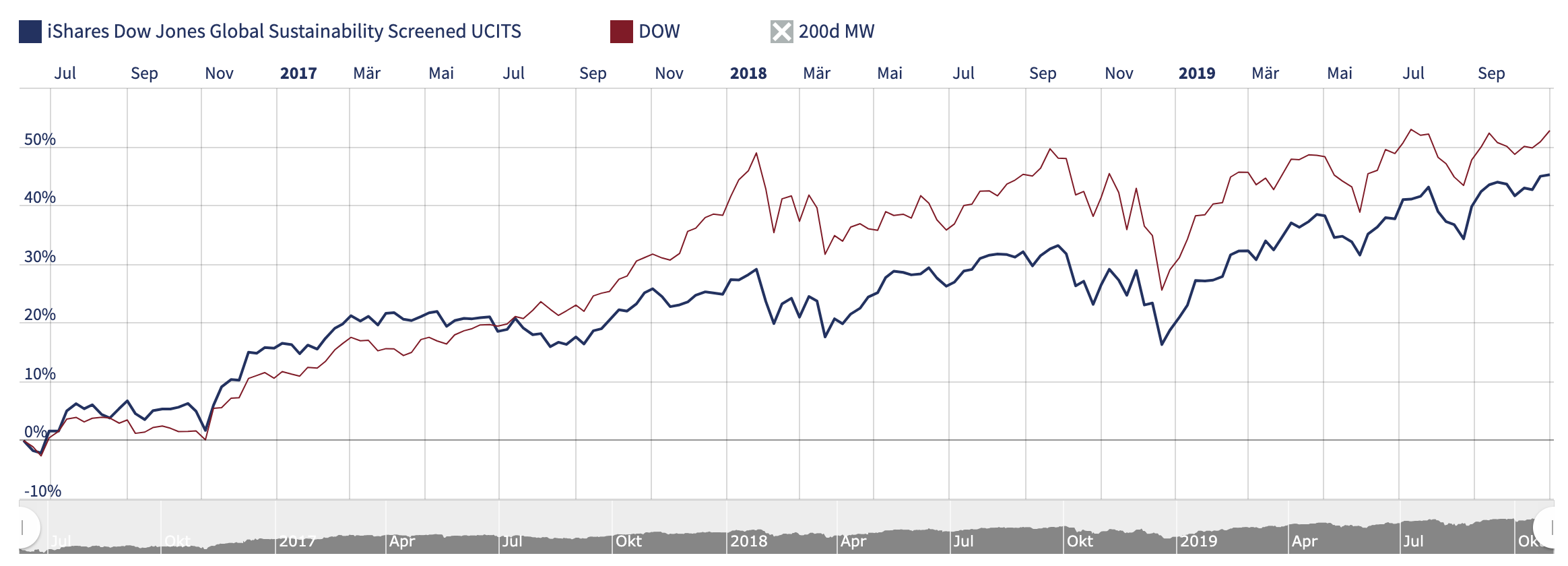

Auch das ist nicht so klar. So hatte z.B. der Dow Jones Sustainability Index in den letzten Jahren eine leichte Underperformance gegenüber dem “normalen” DOW.

Generell ist eklatant, dass die – angeblich – nachhaltigen Indices eine fast perfekte Korrelation mit ihren nicht nachhaltigen Pendants haben. Wenn sich zwei Indices fast gleich verhalten, deutet das aber darauf hin, dass ihre Komposition weitgehend identisch ist. Entweder ist der DOW also bereits ein extrem nachhaltiger Index – oder irgend jemand betreibt Greenwashing. Die Entscheidung hierüber überlasse ich dem geneigten Leser 🙂

Beispiel: DOW schlägt DOW sustainable:

Und wie investiere ich jetzt wirklich nachhaltig?

Die Entscheidung, ob ein Investment nachhaltig ist oder nicht, ist in der Tat keine leichte. Investiert man in die großen Nachhaltigkeits-ETF, ist vermutlich wenig Nachhaltigkeit drin. Im Zweifel fühlt man sich halt trotzdem noch ein bisschen besser.

Mehr Chancen, nachhaltig zu investieren haben Investoren, die ihr Depot mit Aktien nach selbst gewählten Kriterien bestücken. Hierbei empfiehlt sich dann vor allem ein Investment in Mittelständler, da diese meist ein fokussiertes Geschäftsmodell haben. Das erleichtert die Entscheidung. Auch Versorger, die sich auf das Geschäft mit Wasser oder erneuerbare Energien fokussieren, kommen in Frage.

Drüber hinaus gibt es Nischen-Fonds, die ausschließlich in Mittelständler mit nachhaltigen Geschäftsmodellen investieren, wie z.B. den avesco Sustainable Hidden Champions. Generell empfiehlt es sich, Nischenfonds den klassischen “Dickschiffen” vorzuziehen. Denn kleinere Fonds können aufgrund ihrer begrenzten Volumina einen klar fokussierten Ansatz fahren. Je größer der Fonds, desto mehr “Standardkost” landet letztendlich im Portfolio.

Ihre Vorteile bei Rentablo Fondsdiscount

Fonds kaufen mit 100 % Rabatt auf den AusgabeaufschlagLaufende Fondskosten-Erstattungen (bis zu 100% Cashback)

Einfacher Vermittlerwechsel zu Rentablo

Große Auswahl unter renommierten Depotbanken

Sichere Verwahrung der Fondsanteile

Keine zusätzlichen Kosten

Persönlicher Support