Seit dem 01.01.2018 gilt die europäische Richtlinie zur Harmonisierung der Finanzmärkte (MiFID II). Damit sollen sollen Provisionszahlungen und Gebühren transparenter werden. Viele Banken nehmen das zum Anlass, neue Allgemeine Geschäftsbedingungen (AGB) zu verschicken und zu regeln: Verzicht des Kunden auf die Herausgabe von Vertriebsvergütungen, etwa bei Fonds.

Kunden, die den neuen AGB widersprechen, riskieren Stiftung Warentest zufolge eine Kündigung seitens der Bank. Betroffene sollten diese Praxis zum Anlass nehmen, zu einem einem unabhängigen Fondsvermittler wie Rentablo zu wechseln. Denn bei Rentablo kaufen Sie Fondsanteile nicht nur ohne Agio, Sie erhalten auch eine Ausschüttung von Vertriebsvergütungen als Cashback.

Sehen Sie hier, wie einfach Sie diesen Fondsdiscount 2.0 erhalten.

Aktuell informieren viele Banken ihre Kunden über neue Allgemeine Geschäftsbedingungen (AGB). Ab Bekanntgabe der Änderungen haben Kunden sechs Wochen Zeit zu widersprechen. Erfolgt kein rechtzeitiger Widerspruch, gilt die Änderung der AGB als genehmigt. Nach Angaben von Stiftung Warentest hat eine Klausel in den neuen Bedingungen bei einigen Lesern von test.de besonders zu Verwirrung geführt.

Diese sei überschrieben mit „Verzicht des Kunden auf die Herausgabe von Vertriebsvergütungen“.

Die Leser fragten sich, ob sie Geld verlieren, wenn sie nicht widersprechen. Nach Einschätzung von Stiftung Warentest werde ein Widerspruch indessen sehr wahrscheinlich nichts bringen. Im Gegenteil: Wer tatsächlich widerspreche, riskiere, dass in der Folge die Bank die Vertragsbeziehung kündigt.

Verbraucherschützer: Vertriebsvergütungen stehen Kunden zu

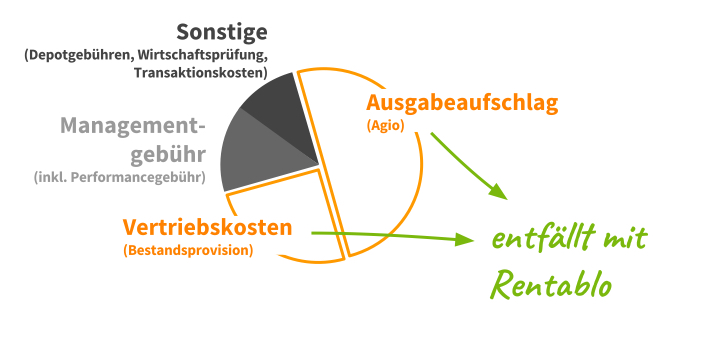

Gegenstand der Verzichtserklärung sind die Vertriebsvergütungen oder Provisionen, die die Bank erhält, wenn sie Kunden Investmentfonds vermittelt oder für diese im Depot verwahrt. So bekommen die Banken und Fondsvermittler zum Beispiel von den Fondsgesellschaften jährliche Bestandsprovisionen von rund 0,5 Prozent des Werts der Fondsanteile des Kunden. Nachfolgend eine beispielhafte Grafik zur Verteilung der Fondskosten:

Während also Verbraucherschützer und Banken seit Jahren über die Frage streiten, wem diese Provisionen zustehen, hat Rentablo entsprechend unseren Ansprüchen an Transparenz und Fairness längst Fakten geschaffen. Mit Rentablo Cashback verzichten wir sowohl auf die vielfach üblichen Ausgabeaufschläge als auch auf bis zu 100 Prozent der jährlich anfallenden internen Vertriebskosten (auch Bestandsprovisionen genannt) und sorgen so dafür, dass ein Großteil der sonst üblichen Fondskosten entfällt.

Hintergrund: Ausstehende höchstrichterliche Klärung

Ob die Kreditinstitute zur Herausgabe von solchen Bestandsprovisionen nach den Regeln des Bürgerlichen Gesetzbuchs (insbesondere nach Paragraf 667 BGB) verpflichtet sind, ist nicht höchstrichterlich geklärt. Nach Ansicht von Stiftung Warentest ist dies der Hintergrund der aktuellen AGB-Änderungen: Damit es auch im künftigen Falle einer grundsätzlichen Bejahung einer Herausgabepflicht durch den Bundesgerichtshof nie zu einer Herausgabe kommen wird, vereinbaren die Banken mit ihren Kunden jetzt vorsichtshalber diesen Verzicht. Individuelle Vereinbarungen verdrängen in der Regel die Paragrafen des Bürgerlichen Gesetzbuchs.

Erst recht ein guter Grund, mit den Fondsanteilen zu Rentablo umzuzuziehen

Ihre Vorteile bei Rentablo Fondsdiscount

Fonds kaufen mit 100 % Rabatt auf den AusgabeaufschlagLaufende Fondskosten-Erstattungen (bis zu 100% Cashback)

Einfacher Vermittlerwechsel zu Rentablo

Große Auswahl unter renommierten Depotbanken

Sichere Verwahrung der Fondsanteile

Keine zusätzlichen Kosten

Persönlicher Support