Offene Immobilienfonds waren in den vergangenen Jahren bei Privatanlegern sehr beliebt, ihnen floss reichlich neues Geld zu. Die Renditen lagen bei 2 bis 3 Prozent pro Jahr, was angesichts der Nullzins-Epoche als durchaus attraktiv erschien. Aber was ändert die Zinswende und die Inflation? Es gibt einige gute Argumente für Offene Immobilienfonds – allerdings sind auch Risiken nicht von der Hand zu weisen.

So funktionieren Offene Immobilienfonds

Offene Immobilienfonds werden offen genannt, um sie von geschlossenen Immobilienfonds (Beteiligungen) abzugrenzen.

Bei geschlossenen Immobilienfonds gibt es eine Anwerbephase für neues Geld, dann wird der Fonds für weitere Anleger geschlossen und investiert in das geplante Immobilienprojekt. Bis zum Ende der geplanten Laufzeit ist bei geschlossenen Immobilienfonds ein Ausstieg nur möglich, wenn man einen Abnehmer für seinen Anteil findet.

Offene Immobilienfonds haben keine feste Laufzeit, sie investieren fortlaufend in Immobilien. Der Einstieg ist praktisch jederzeit möglich. Allerdings haben zuletzt einige der über 30 offenen Immobilienfonds nur zeitweise neues Anlegergeld zugelassen, da sie so viele Mittelzuflüsse hatten, dass sie mit dem Investieren in Immobilien kaum hinterherkamen.

Der Ausstieg aus einem Offenen Immobilienfonds ist wie bei anderen Publikumsfonds per Anteilsrückgabe an die Fondsgesellschaft möglich. Dafür gibt allerdings seit 2013 Fristen (s. Infobox unten).

So investieren Offene Immobilienfonds

Mit dem Geld der Anleger werden Immobilien gekauft, die einerseits laufende Erträge aus Mieteinnahmen bringen, andererseits von Zeit zu Zeit mit Gewinn verkauft werden. Schwerpunkt sind meist Gewerbeimmobilien, etwa Bürogebäude, Lagerhäuser, Logistikzentren, Shopping-Arkaden.

- Knapp 55 Prozent der Investments sind Gebäude, in denen sich Büros und Praxen befinden.

- Handels- und Gastronomieobjekte haben einen Anteil von knapp 23 Prozent.

(Quelle: Angaben des Fondsverbandes BVI)

Aber auch in Wohnanlagen haben die Fondsmanager zuletzt verstärkt investiert. Die Offenen Immobilienfonds können nationale Schwerpunkte haben oder auch weltweit investieren.

Ende 2021 verwalteten die Fonds insgesamt 260 Milliarden Euro, davon 125 Milliarden in Publikumsfonds für Privatanleger – so viel wie nie zuvor. Allerdings ist 2021 mit 4,7 Milliarden Euro weniger neues Geld in Offene Immobilienfonds geflossen als 2020 (6,5 Milliarden Euro).

Was bringen Offene Immobilienfonds?

Laut Ratingagentur Scope erzielten Fonds mit Fokus auf Gewerbeimmobilien im Jahr 2021 eine Durchschnittsrendite von 2,2%. Die Spannweite lag zwischen 0,4% und 3,7%. Zum 31.05.2022 ist die Ein-Jahres-Rendite der Gewerbeimmobilienfonds um 0,2 Prozentpunkte auf 2,4% gestiegen. Für das laufende Jahr erwarten die Scope-Analysten eine leicht steigende Durchschnittsrendite zwischen 2,5% und 3,0%. Offene Immobilienfonds mit Schwerpunkt Wohnimmobilien erzielten zum Teil deutlich höhere Renditen.

Die Zahlen basieren auf den Ratings von 19 der über 30 Offenen Immobilienfonds. Gut zu wissen: Bei offenen Immobilienfonds ist die jährliche Ausschüttung von mindestens 50 Prozent der ordentlichen Nettoerträge gesetzlich vorgeschrieben.

3 ausgewählte Immobilienfonds mit mindestens 10-Jahre-Performance (Wertsteigerung p.a.)

| Fondsname | ISIN | Fondsvol. (Mio) | 1 Jahr | 3 Jahre | 10 Jahre | |

|---|---|---|---|---|---|---|

| Grundbesitz Global | DE0009807057 | 4438 | 2,1 % | 2,3 % | 2,1 % | Discount-Kond. |

| Hausinvest | DE0009807016 | 17338 | 2,3 % | 2,2 % | 2,3 % | Discount-Kond. |

| Wertgrund WohnSelect D | DE000A1CUAY0 | 434 | 4,6 % | 4,2 % | 7,2 % | Discount-Kond. |

| Stand: 31.05.2022 | Quelle: Scope |

Welche Chancen, welche Risiken ergeben sich aus der Zinswende und Inflation?

Die Chancen:

- Bei Gewerbeimmobilien werden üblicherweise Index-Mietverträge vereinbart. Das heißt, die Miete steigt mit der Inflationsrate. Die Offenen Immobilienfonds könnten also als Folge der Inflation höhere Mieterträge erzielen.

- Das steigende Zinsniveau könnte die Zinserträge der Offenen Immobilienfonds erhöhen. Im Schnitt halten die Fondsmanager 15 % des Fondsvermögens als “Kasse”. Bislang war damit kein Zinsertrag möglich. Das ändert sich gerade.

- Die Angst vor weiterer Inflation und Euro-Entwertung gegenüber dem US-Dollar könnte die Flucht in den Sachwert Immobilien noch weiter verstärken.

Das sind jedenfalls Argumente, die Fondsmanager in den vergangenen Wochen gebrauchten, um die Lage ihrer Branche zu beschreiben.

Die Risiken:

- Mit steigendem Zinsniveau werden Zins-Anlagen wieder interessanter, die Alternativlosigkeit von Aktien und Immobilien ist möglicherweise vorbei. Der massive Mittelzufluss könnte versiegen.

- Steigende Zinsen bedeuten auch höhere Kreditzinsen. Zwar liegt der Fremdfinanzierungsanteil laut Branchenangaben bislang nur bei 25 %, doch wenn sich die Kreditzinsen verdoppeln oder verdreifachen, kostet das Rendite.

- Mit der Inflation steigen auch die Instandhaltungskosten, was die Erträge drücken dürfte.

- Gewerbemieter könnten damit überfordert sein, höhere Mieten zu zahlen, weil sie die höheren Kosten bei den zunehmend sparsam agierenden Verbrauchern nicht weitergeben können.

Geschäftsaufgaben wären denkbar und eine höhere Leerstandsquote (zur Zeit liegt die Vermietungsquote der Fonds bei laut Scope 94% und ist damit leicht niedriger als in der Vor-Corona-Zeit).

Eine Rezession als Folge der schnellen Zinserhöhungen würde die Vermietungsquote erheblich verschlechtern.

„Anleger werden aktuell mit niedrigeren risikoadjustierten Renditen leben müssen als noch vor einigen Jahren“, meint Sonja Knorr, Head of Alternative Investments bei Scope Fund Analysis. „Insgesamt weisen die offenen Immobilienfonds aber weiterhin ein gutes Rendite-Risiko-Profil auf.“

Der Stimmungstrüber: Immobilienaktien

An dieser Stelle könnte das Fazit lauten, dass Offene Immobilienfonds in beide Richtungen von Zinswende und Inflation betroffen sein können; Anlass für größere Sorgen gibt es derzeit nicht.

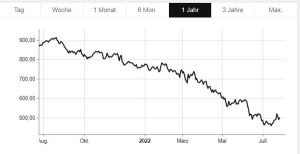

Allerdings gibt es da etwas, das der Stimmung nicht gut tut: der Absturz der Immobilienaktien. Wer sich mal hier die 12-Monats Kursentwicklung in Deutschland anschaut, muss zum Schluss kommen: An der Börse ist das Vertrauen in Immobilien offenbar nicht so groß.

Die Unternehmen hinter den Immobilienaktien sind wie die Immobilienfonds Großinvestoren auf dem Immobilienmarkt.

Sicher, das Vertrauen in Aktien hat insgesamt sehr gelitten, außerdem dürfte die Krise der Adler-Group wesentlich mit zu dem Ausverkauf der Immobilienaktien beigetragen haben. Tagesschau.de fasste das vor kurzem so zusammen:

Der im Zuge des Wirecard-Skandals bekannt gewordene Shortseller Fraser Perring hatte dem Unternehmen im Herbst 2021 Betrug und Bilanzfälschung vorgeworfen. Die Adler Group bestritt die Vorwürfe und beauftragte die Wirtschaftsprüfungsgesellschaft KPMG mit einer Untersuchung. Der im April erschienene Bericht brachte jedoch keine vollständige Entlastung. Kurze Zeit später kündigte KPMG die Zusammenarbeit mit der Adler Group, die ihren Sitz in Luxemburg hat, auf und verweigerte die Abnahme des Jahresabschlusses.

Der Wirbel um die Adler Group hat möglicherweise auch andere Immobilienaktien in Misskredit gebracht. Dieses Misstrauen könnte auf Immobilienfonds übergreifen. Hinzu kommt, dass die Folgen von Corona für Gewerbeimmobilien unklar sind. Mit Corona sind Home-Office und Online-Shopping populärer geworden – was Büros und Shopping-Center mittelfristig unattraktiver machen könnte, sollte mit Corona ein neuer Trend entstanden sein.

Unser Fazit zu Offenen Immobilienfonds:

Die Lage ist unsicherer geworden. Die Inflation könnte sich durchaus positiv auswirken; ein wirtschaftlicher Abschwung als Folge der schnell steigenden Zinsen würde hingegen gerade Gewerbe-Immobilien schnell treffen. Wer in Offene Immobilienfonds investieren will, sollte sich die Prospekte näher anschauen, etwa mit Blick auf: Diversifizierung (viele oder eher wenige Großobjekte), Anlageschwerpunkte (z.B. Shoppingcenter, Büros, Hotels) und Fremdfinanzierungsquote. Wie andere Investmentfonds lassen sich viele Offene Immobilienfonds bei Rentablo Fondsdiscount mit Rabatt und Cashback auf die Bestandsprovision kaufen.

Info: Die Haltefrist und die Rückgabefrist bei Offenen Immobilienfonds

2013 hat der Gesetzgeber die Rückgabe von Anteilen an Offenen Immobilienfonds erschwert. Grund war die Finanzkrise. Viele Anleger wollten schlagartig ihre Anteile zurückgeben, die Fonds waren aber nicht liquide genug. Immobilien lassen sich nicht von heute auf morgen verkaufen. Einige Fonds gerieten deshalb in Schwierigkeiten und mussten geschlossen werden.

Die Mindesthaltefrist:

Das Kapitalanlagegesetzbuch sieht dafür seit dem Jahr 2013 eine Mindesthaltedauer von 24 Monaten vor. Erst nach Ablauf dieser Frist können Anleger ihre Anteile am Fonds zurückgeben. Oder anders ausgedrückt: Mindestens zwei Jahre muss der Anleger die Anteile behalten.

Die Rückgabefrist:

Bis zu einem Jahr nach Kauf der Fondsanteile läuft die Rückgabefrist bis zum Ende der 24-monatigen Mindesthaltefrist, danach beträgt sie stets zwölf Monate. Oder anders ausgedrückt: Es ist eine Kündigungsfrist von einem Jahr einzuhalten. Frühestens ist die Kündigung zum Ablauf der Mindesthaltefrist möglich.

Für Anleger, die vor 2013 investierten, gelten modifizierte Regeln. Es gibt Freibeträge für Anteilsrückgaben ohne Sperren. Wir haben sie in einer Tabelle gegenübergestellt:

| Anteilskauf | Freibetrag | Haltefrist | Rückgabefrist |

|---|---|---|---|

| Bis 31.12.2012 | 30.000 Euro pro Kalenderhalbjahr | Keine Mindesthaltefrist | Über 30.000 Euro: 12 Monate |

| Bis 21.07.2013 | 30.000 Euro pro Kalenderhalbjahr | Unter 30.000 Euro pro Kalenderhalbjahr keine; ab 30.000 Euro 24 Monate | Über 30.000 Euro: 12 Monate |

| Nach dem 21.07.2013 | Kein Freibetrag | 24 Monate | 12 Monate |

Ihre Vorteile bei Rentablo Fondsdiscount

Fonds kaufen mit 100 % Rabatt auf den AusgabeaufschlagLaufende Fondskosten-Erstattungen (bis zu 100% Cashback)

Einfacher Vermittlerwechsel zu Rentablo

Große Auswahl unter renommierten Depotbanken

Sichere Verwahrung der Fondsanteile

Keine zusätzlichen Kosten

Persönlicher Support