Ab dem 14.09.2019 tritt die neue Richtlinie für Zahlungsdienstleister (PSD2) in Kraft. In diesem Zuge sind europäische Banken verpflichtet, Zahlungsvorgänge und Kontoinformationen über Schnittstellen für Drittanbieter zu öffnen. Allerdings ist bereits jetzt abzusehen, dass ein großer Teil der hiesigen Bankenlandschaft das Problem unterschätzt hat oder es an technischer Kompetenz mangelt. Daher rechnen wir mit einer verzögerten Bereitstellung der neuen Schnittstellen und technischen Unzulänglichkeiten während des Migrationsprozesses.

Als lizenzierter Kontoinformationsdienstleister sehen wir die Öffnung des Bankensystems grundsätzlich positiv. Mittelfristig wird sich diese positiv auf unser Geschäftsmodell und auch die Möglichkeiten einer europäischen Expansion auswirken. Kurzfristig ist die Umstellung allerdings nicht ohne Probleme. Ein Hauptgrund hierfür ist die oft unzureichende Umsetzung der regulatorischen Vorgaben durch die Banken. In Ihrem Schreiben vom 14.08.2019 bemängelt die BaFin den Stand der Umsetzung nochmals ausdrücklich und kündigt bereits eine Verschiebung an.

Gefahr für Deutschlands exzellentes Schnittstellen-Ökosystem

Kaum zu glauben aber wahr – Deutschlands Banken waren einmal Vorreiter bei der Digitalisierung. Aus dieser glorreichen Zeit stammt ein exzellentes Ökosystem an Bankschnittstellen; die zugrunde liegenden Standards werden HBCI und FinTS genannt. Über diese bestehenden Schnittstellen ist ein komfortabler Abruf von Konten, Transaktionen, Kreditkarten-Umsätzen und Wertpapier-Depots möglich. Sämtliche der mittlerweile verfügbaren aggregierenden Dienste (wie z.B. Rentablo oder Finanzguru) greifen auf die existierenden Schnittstellen zu.

Doch Gefahr ist im Verzug – die Vorgaben im Rahmen der PSD2 beeinflussen und gefährden das bestehende Ökosystem. Falsch umgesetzt, können insbesondere die Vorgaben zur starken Authentifizierung eine erhebliche Verschlechterung für Verbraucher mit sich bringen.

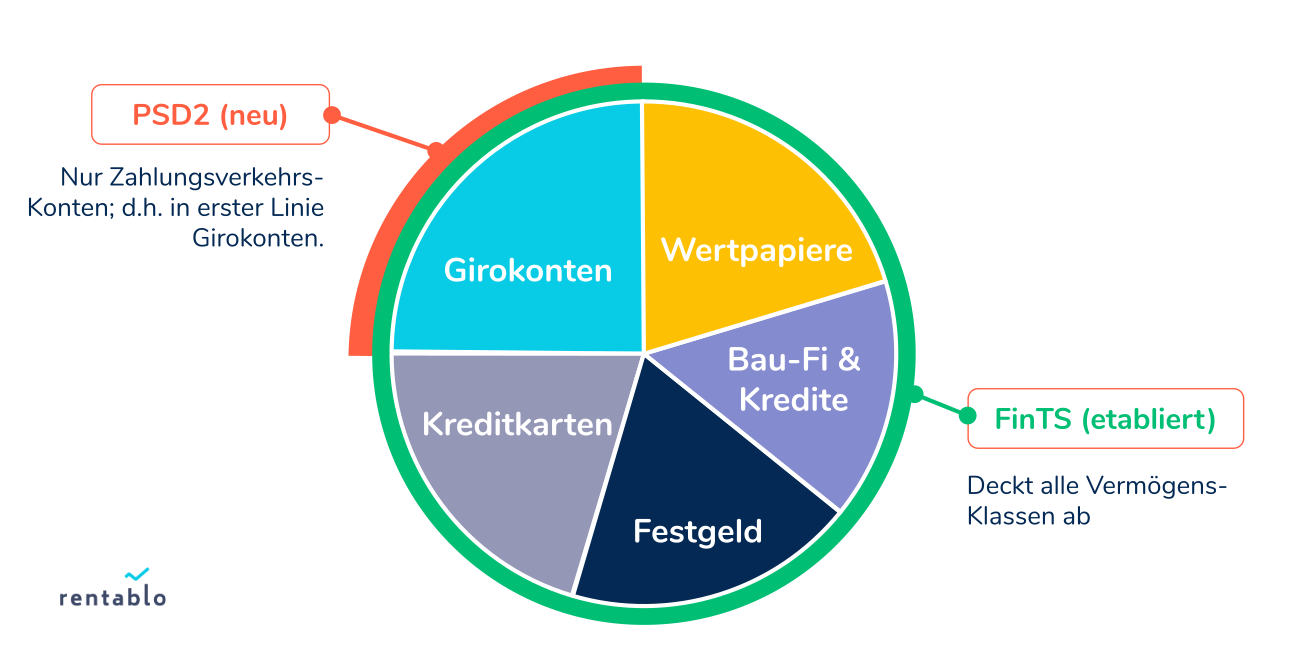

Die PSD2 ist ein unzureichender Standard

Das Problem der neuen PSD2-Schnittstellen ist ihre unzureichende Daten-Abdeckung. Banken müssen lediglich Schnittstellen für „Zahlungsverkehrskonten“ – auf gut Deutsch Girokonten – bereitstellen. Da IT-Budgets ohnehin knapp sind, wurden auch nur die gesetzlichen Mindestanforderungen erfüllt. Im Ergebnis bieten die neuen PSD2 Schnittstellen somit eine für Kontoinformationsdienste unzureichende Datenbasis. Insbesondere wird das echte Leben großteils ausgeblendet. So läuft ein Großteil aller Zahlungen heute über Kreditkarten-Konten, hinzu kommen Kredite, Tagesgeld-Konten und Wertpapier-Depots. All dies wird von der PSD2 nicht berücksichtigt und im Endergebnis sind diese Daten über die neuen PSD2 Schnittstellen nicht abrufbar.

Integration der neuen Schnittstellen in das bestehende Ökosystem ist notwendig

Die Lösung muss eine Integration der PSD-Schnittstellen in das bestehende Schnittstellen-Ökosystem sein. Ziel hierbei muss sein, die positiven Ansätze der PSD2 auch auf die bestehenden FinTS Schnittstellen zu übertragen. So bietet z.B. ein auf drei Monate beschränkter Zugriff Verbrauchern mehr Übersicht und Kontrolle über Ihre persönlichen Daten. Allerdings muss es nach wie vor möglich sein, einen zeitlich begrenzten Zugriff auch auf die bestehenden (FinTS) Schnittstellen zu gewähren. In jedem Fall sollte vermieden werden, dass Kunden sich separat für jede Schnittstellen einloggen müssen. Wer gibt schon gerne seine PIN – inklusive 2-Faktor Authentifizierung per Smartphone – mehrfach ein, nur weil er auch seine Kreditkarten-Umsätze und Wertpapier-Depots sehen möchte!

Wichtig ist auch, dass automatische Aktualisierungen nach wie vor über alle Schnittstellen hinweg möglich sind. Unsere Kunden wünschen sich, auch nach Einführung der PSD2 innovative Dienste wie unsere vollautomatische Depot-Synchronisierung zu nutzen.

Den Kunden in den Mittelpunkt stellen

Es wird daher Zeit, die Anforderungen des Kunden in den Mittelpunkt zu stellen. Der Kunde möchte einen sicheren Zugriff auf seine Daten, aber er möchte auch den Komfort und die Transparenz, die ihm neue Services bieten. Eine plötzliche Verschlechterung der Services ist weder im Sinne der kontoführenden Banken noch der neuen Dienstleister.

Im Ergebnis müssen Banken Lösungen schaffen, die einen einheitlichen Zugriff auf die „neuen“ PSD2- und die „alten“ FinTS-Schnittstellen ermöglichen. Für beide Welten müssen die selben Authentifizierungs-Mechanismen greifen. Insbesondere sollte ein einziger Login ausreichen, und dieser sollte für den Kunden möglichst schmerzfrei sein.

Bewegt sich etwas?

Nach unseren Informationen setzt sich die Erkenntnis durch, dass eine reibungslose Integration der Lösungen vor allem aus Kundensicht dringend geboten ist. Wir erwarten daher, dass beide Welten zunehmend verschmelzen. Allerdings sind hierzu Anpassungen an den bestehenden Systemen notwendig, und der aktuelle Informationsstand ist vage. Es ist daher durchaus damit zu rechnen, dass nicht jede Umstellung reibungslos verlaufen wird.

Wir benötigen eine klare Aussage zur Integration der neuen und alten Schnittstellen

Wir von Rentablo wünschen uns eine klare Aussage des Bankenverbandes und gerne auch des Regulators, wie die Integration des bestehenden und des neuen Schnittstellen-Ökosystems konkret aussehen soll. So kann eine reibungslose Umsetzung Seitens der FinTechs ermöglicht werden. Die aktuell bestehende Unsicherheit stellt eine Belastung für die gesamten Branche dar und gefährdet nicht zuletzt das gerade entstehende FinTech Ökosystem in Deutschland.

Wolfram Stacklies, CTO Rentablo GmbH

Ihre Vorteile bei Rentablo Fondsdiscount

Fonds kaufen mit 100 % Rabatt auf den AusgabeaufschlagLaufende Fondskosten-Erstattungen (bis zu 100% Cashback)

Einfacher Vermittlerwechsel zu Rentablo

Große Auswahl unter renommierten Depotbanken

Sichere Verwahrung der Fondsanteile

Keine zusätzlichen Kosten

Persönlicher Support