Crowdinvestment-Plattformen ermöglichen es Kleinanlegern, sich mit Beträgen ab 10 Euro bis maximal 10.000 Euro u. a. an Immobilienprojekten zu beteiligen. Die Anbieter gewähren für die Investments attraktive Zinsraten von bis zu 7 %. In den vergangenen Jahren ist das Volumen der Crowdinvestments stark gestiegen; alleine im ersten Halbjahr 2018 betrug dieses 83,4 Mio. Euro und damit 43 % mehr als im Vergleichszeitraum des Vorjahres.

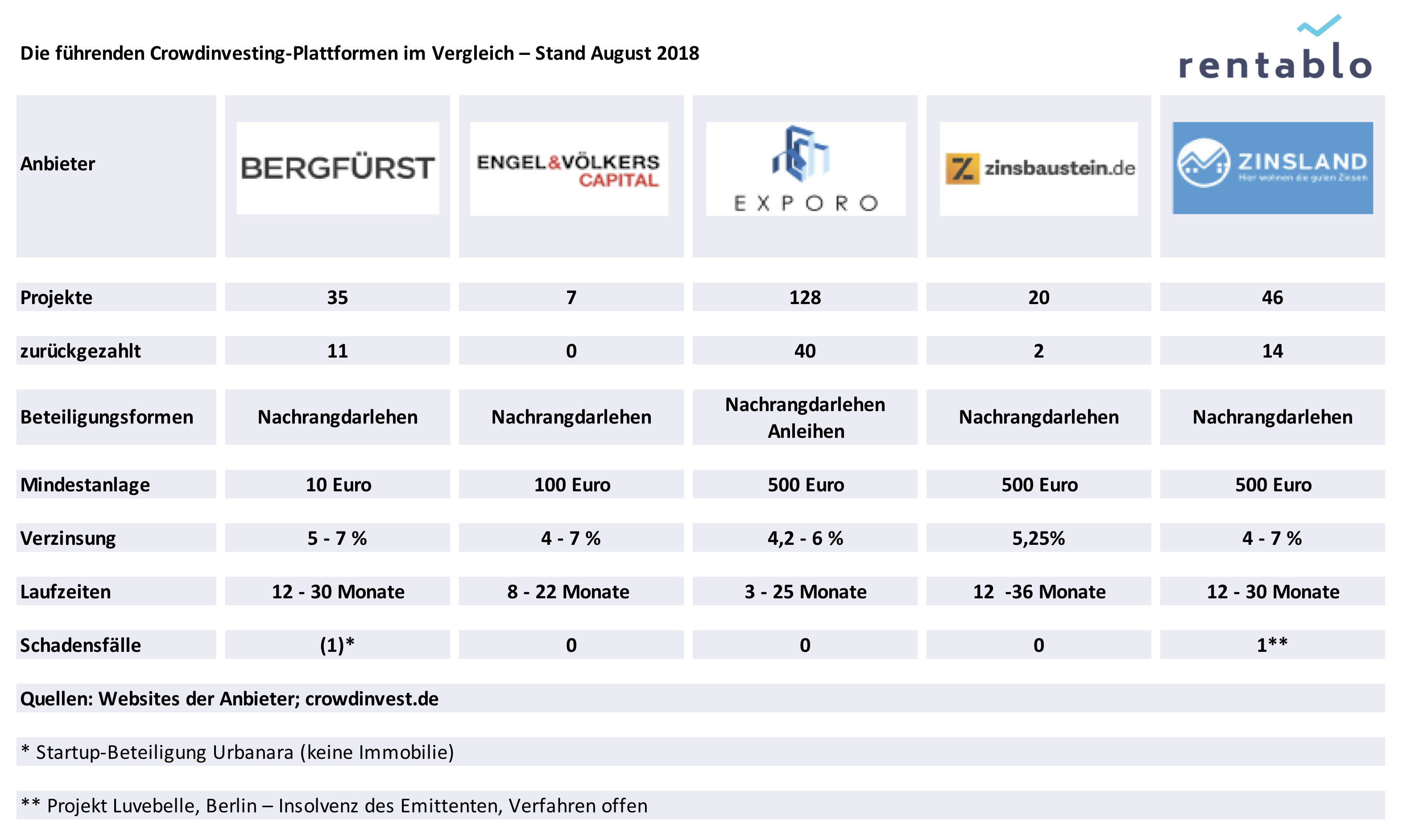

Marktführer im Immobilien-Crowdinvestment in Deutschland ist Exporo mit einem Finanzierungsvolumen von bisher 59,7 Mio. EUR für 25 Projekte im Jahr 2018. Es folgen Zinsland mit 9,7 Mio. Euro für 12 Projekte, Bergfürst mit 8 Mio. Euro für 9 Projekte, Engel & Völker Capital mit 7,4 Mio. Euro für 5 Projekte, und Zinsbaustein mit 6,7 Mio. Euro für 4 Projekte (Quelle: crowdfunding.de). Wir haben uns die führenden Unternehmen für diesen Vergleich näher angeschaut.

Funktionsweise von Crowdinvestments

Die grundsätzliche Funktionsweise von Crowdinvestments ist einfach erklärt. Entwickler von Immobilienprojekten (Emittenten) bieten diese auf einer Plattform zur Investition an, die meist in Deutschland belegen sind. Aber auch Immobilien Mallorca wurde bereits als Crowdinvestment angeboten. Interessierte Investoren können sich auf der Plattform ihnen zusagende Investitionsobjekte aussuchen. So finanzieren Anleger das Projekt mit und erhalten im Gegenzug eine Beteiligung an zukünftigen Gewinnen des finanzierten Projekts oder, wenn das Investment mit Wertpapieranlagen verbunden ist, Anteile oder Schuldinstrumente.

In den meisten Fällen erfolgen die Investments in der Form von Nachrangdarlehen; daneben gibt es weitere Beteiligungsformen wie etwa Anleihen mit fester Laufzeit. Die so eingeworbenen Mittel werden von den Banken wie Eigenkapital eingestuft, weil der Investor sich im Insolvenzfall hinter den anderen Gläubigern anstellen muss. Für die Emittenten ist die Einwerbung von solchen, auch Mezzanine-Kapital genannten, Mitteln deshalb ein attraktiver Weg, ihre eigene Liquidität zu schonen und trotzdem die von den Banken geforderte Eigenkapitalquote darstellen zu können. Nach dem Kleinanlegerschutzgesetz dürfen Privatanleger maximal 10.000 Euro auf diese Weise investieren. Das erhöhte Risiko wird mit den vergleichsweise hohen Zinsen belohnt.

Kein Vertragsverhältnis mit dem Plattformbetreiber

Wer an einem Engagement in diesem Bereich interessiert ist, sollte beachten, dass die Crowdinvesting-Plattformen immer nur als Vermittler auftreten. Per Allgemeinen Geschäftsbedingungen schließen die Anbieter eine Haftung für die auf den Plattformen bereitgestellten Informationen aus. Investoren gehen immer ein Vertragsverhältnis mit den jeweiligen Emittenten ein. Deshalb ist es ratsam, sich mit den zur Verfügung gestellten Dokumenten, aber auch mit den Emittenten selbst auseinanderzusetzen.

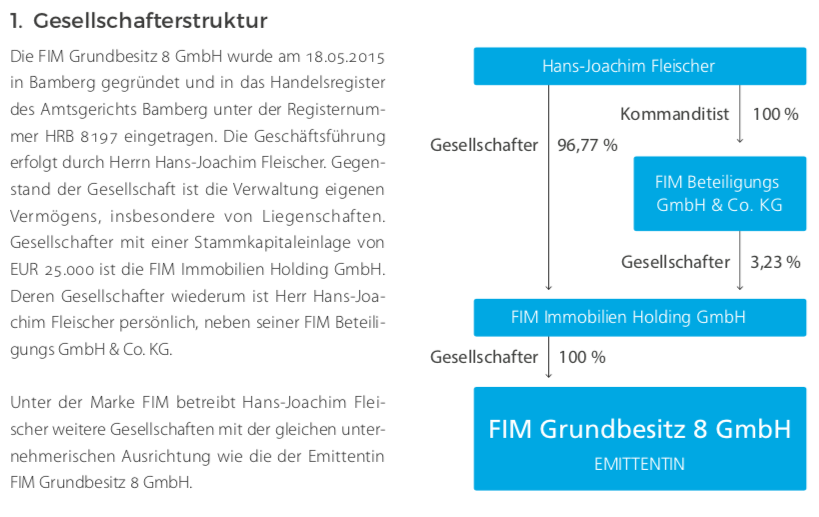

So kann es beispielsweise vorkommen, dass ein Emittent sich vorbehält, nur Teile des aufgenommenen Kapitals in die beworbene Immobilie zu investieren und mit dem Rest des Geldes unbestimmte “andere Projekte” zu finanzieren. Ein Beispiel: Bergfürst vermittelt Nachrangdarlehen für ein Ärztehaus in Hannover (Hannover City Carré 3), zu dem es im Exposé des Emittenten u. a. heißt: “Weiterhin wird die Eigenkapitalsituation der FIM Gruppe durch die hier angebotenen Darlehen optimiert, um so weiteres Wachstum der Gruppe mit ermöglichen zu können.” Übersetzt bedeutet dies “Wir können mit dem Geld machen, was wir wollen”. Auch die Gesellschafterstruktur ist in diesem Fall durchaus komplex, wie der nachfolgende Ausschnitt aus dem Exposé zeigt. Ein anderes Beispiel hat der Finanzjoker bei den Kritischen Anlegern recherchiert. Es lohnt sich also, näher hinzusehen, um böse Überraschungen möglichst zu vermeiden.

Beispiel für die Komplexität der Produkte: Die FIM Grundbesitz 8 GmbH, Quelle: bergfuerst.com

Komplexe Produkte einfach dargestellt – “Investieren wie ein Eigentümer”

Die Anbieter bemühen sich, ihr Angebot einfach darzustellen – informieren, entscheiden, Geld arbeiten lassen ist in etwa der Dreiklang, mit dem Anleger geworben werden. Da die Plattform-Betreiber wie erwähnt keine Haftung für die Richtigkeit der von den Emittenten gemachten Angaben übernehmen, versuchen sie dieses Manko mittels unterschiedlicher Qualitätsaussagen zu kompensieren.

Marktführer Exporo setzt dabei auf ein selbst entwickeltes Klassifizierungssystem. Die sogenannte Exporo Klasse misst das relative Risiko anhand verschiedener Kriterien, die bei einer Investment-Entscheidung im Immobilienbereich Bedeutung haben. Für die sechs Kriterien werden Punkte vergeben – je weniger Punkte, desto geringer das hierbei eingeschätzte Risiko. Die Investment-Klasse klassifiziert die Exporo-Projekte von AA (bestmögliche Bewertung) bis F (weniger gute Bewertung).

Zinsland verspricht, “auf die Transparenz und Seriosität des Angebots durch den Projektträger” zu achten, lässt aber offen, wie dies genau geschieht. Zudem wird versichert, dass, “sofern die anvisierte Funding-Summe nicht erreicht wird”, der Projektentwickler weiteres Eigen- oder Fremdkapital in das Projekt einbringt.

Zinsbaustein reklamiert für sich, dass nur Immobilienprojekte in fortgeschrittenem Stadium angeboten werden, “bei denen viele Unwägbarkeiten aus der Planungsphase bereits eliminiert werden konnten”. Deshalb nehme man in Kauf, phasenweise keine Projekte anbieten zu können und zu Gunsten der Projekt-Qualität auch auf Umsätze zu verzichten. Sämtliche Projekte werden durch ein profiliert besetztes Investment-Komitee entschieden.

Bergfürst führt besicherte Bankdarlehen in seiner Produktpalette, die z. B. als grundbuchliche Besicherung, persönliche Bürgschaften oder der Abtretung von Mieteinnahmen ausgestaltet sein können und auch miteinander kombiniert werden können.

Engel & Völkers Capital schließlich wirbt mit einer “Finanzierungsgarantie” sowie damit, dass Investoren “Seite an Seite mit Engel & Völkers Capital” investieren. Die Finanzierungsgarantie beinhaltet, dass Engel & Völkers Capital und seine institutionellen Partner sich mit mindestens 10 % der Crowdinvesting-Summe an den Projekten beteiligen. Kommt zudem weniger Geld durch die Crowd zusammen als angestrebt, so erhöht das Unternehmen seinen Finanzierungsanteil entsprechend.

Risiko Totalausfall

Die Crowdinvestments sind in der Regel Nachrangdarlehen. Daher besteht für Anleger das Risiko, dass sie sich im Falle einer Insolvenz des Emittenten hinter den anderen Gläubigern, etwa den beteiligten Banken, anstellen müssen, wenn es an die Befriedigung der verschiedenen Ansprüche geht. Damit ist klar, dass in solchen Fällen auch ein Totalverlust der eingesetzten Mittel möglich ist.

In der Praxis ist dieser worst case bisher noch nicht eingetreten. Allerdings ist aktuell der Emittent eines Projekts, das über Zinsland vermittelt wurde, in einem Insolvenzverfahren, dessen Ausgang noch offen ist. Auch Bergfürst hat ein Verlustobjekt vermittelt, welches allerdings die Finanzierung des Startups Urbanara betrifft – wir haben darüber berichtet (LINK).

Ein weiteres Risiko besteht für den Investor darin, dass er oder sie möglicherweise während der Laufzeit das investierte Geld benötigt. Die meisten Plattformen ermöglichen zwar den internen Handel mit den Darlehen, aber ein wirklich liquider sekundärer Markt existiert dafür nicht. Man sollte sich also bewusst sein, dass das Investment i. d. R. nicht vorzeitig zurückgefordert oder verkauft werden kann.

Fazit und Empfehlung

Auch wenn die Aussicht auf einen festen Zinssatz verlockend erscheinen mag, sollten Anleger sich dessen bewusst sein, dass Crowdinvesting keine Alternative zu Tages– und Festgeld ist, sondern dass sie sich de facto auf dem grauen Kapitalmarkt befinden. Die Verlustrisiken sind hoch, wenn auch der Ernstfall angesichts des boomenden Immobilienmarktes bis dato so gut wie nicht eingetreten ist. Anders als auf manchen Webseiten suggeriert erwirbt der Anleger kein Eigentum.

Wer sich nun für Crowdinvesting als Teil seiner oder ihrer Anlagestrategie entschieden hat, sollte darauf achten, die Investments möglichst breit zu streuen. So können eventuelle Ausfälle kompensiert werden, wenngleich dieses Vorgehen natürlich mit einem erhöhten Aufwand einher geht. Die beste Voraussetzung für diese Strategie bietet aufgrund des im Vergleich deutlich höheren Projektvolumens sicherlich die Hamburger Exporo.

Ihre Vorteile bei Rentablo Fondsdiscount

Fonds kaufen mit 100 % Rabatt auf den AusgabeaufschlagLaufende Fondskosten-Erstattungen (bis zu 100% Cashback)

Einfacher Vermittlerwechsel zu Rentablo

Große Auswahl unter renommierten Depotbanken

Sichere Verwahrung der Fondsanteile

Keine zusätzlichen Kosten

Persönlicher Support