Gastbeitrag von Fabian Knigge, Chief Investment Officer bei Ginmon

Aktienmärkte eilten lange Zeit von Rekord zu Rekord, die Corona-Pandemie schien dabei längst in Vergessenheit geraten zu sein.

Der amerikanische Börsenindex NASDAQ-100 etwa hat Ende August erstmals die Marke von 12.000 Punkten geknackt, obwohl die Infektionszahlen des Coronavirus weltweit, aber vor allem in den USA, weiter steigen.

Achtet man allerdings auf wirtschaftliche Indikatoren, wie die hohe Arbeitslosenquote und das konstant niedrige Wirtschaftswachstum, stellt sich die Frage: sind diese absurd hohen Kurse, die zuletzt etwas nachgaben, überhaupt gerechtfertigt und sollte man jetzt noch investieren?

Nur die US-Märkte sind auf Rekordkurs

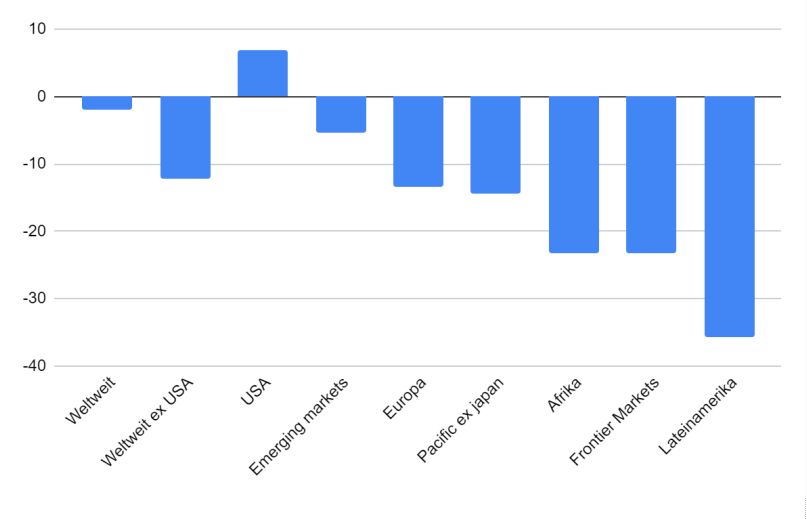

Wer Finanznachrichten aktiv verfolgt, der stößt häufiger auf Überschriften wie “neue Rekorde an den Aktienmärkten”. Doch stimmt diese Aussage überhaupt?Dazu lohnt sich ein Blick auf die weltweite Kurs-Entwicklung seit Jahresbeginn, im Englischen auch “year-to-date” oder kurz “YTD” genannt. Es wird schnell ersichtlich, dass sich die meisten Unternehmen seit dem Corona-Crash erholt haben und größtenteils zweistellig im negativen Bereich sind.

Aktien aus Lateinamerika verbuchen seit dem Jahresbeginn beispielsweise einen durchschnittlichen Verlust von über 35 Prozent und selbst europäische Aktien haben sich längst nicht erholt (-13 %).

Warum ist also so oft von neuen Rekorden zu lesen, obwohl dem Anschein nach Aktien weltweit noch lange nicht ihre alten Stände erreicht haben? Es sind die US-Märkte, welche mit einer Rendite von 4,7 % seit Jahresbeginn auf Rekordjagd sind.

Wie dies den Blick auf den Weltmarkt verzerrt, zeigt ein eindrucksvolles Beispiel:

Die größten Unternehmen weltweit nach der Marktkapitalisierung weisen insgesamt für dieses Jahr eine Performance von -1,85 % auf. Würde man dabei US-amerikanische Unternehmen außen vor lassen, so liegt dieser Wert gar bei -12 %.

Die Tech-Unternehmen aus den USA verzerren den Blick

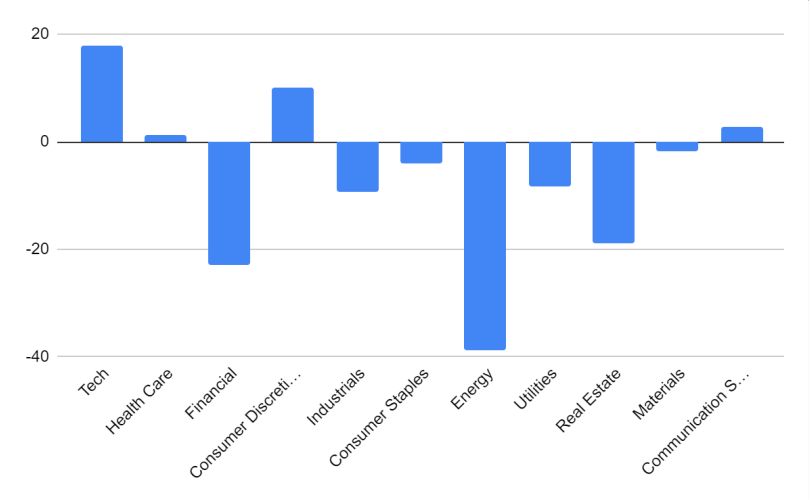

Die Grafik beschreibt die Performance der verschiedener Industrien und wie sich diese weltweit seit Anfang des Jahres performt haben. Tatsächlich weisen dieses Jahr nur vier Sektoren weltweit eine positive Rendite auf: IT (+22.4 %), Nicht-Basiskonsumgüter (10,2 %), Kommunikation (2,86 %) und das Gesundheitswesen (1,14 %).

Dies gilt es jedoch sehr vorsichtig zu analysieren, denn es ist falsch, den Fokus alleine auf Sektoren zu legen. Der Technologie-Sektor wurde sehr stark von Apple und Microsoft getrieben, die durch ihre hohe Marktkapitalisierung einen großen Einfluss auf die Leit-Indizes NASDAQ-100 und S&P 500 haben. Dass der Sektor Nicht-Basiskonsumgüter ebenfalls stark rentiert hat, liegt größtenteils an Amazon, das seit Jahresbeginn um fast 75 % zulegen konnte oder etwa Tesla, das dieses Jahr einen Zuwachs von fast 400 % hatte.

Auch hier muss differenziert werden, denn der Unter-Bereich von Nicht-Basiskonsumgüter “Internet-Retailing“ hat eine Rendite von 48 %, während andere Teilbereiche, wie etwa die Automobil- oder Tourismusindustrie im Schnitt zweistellig im Minus notieren.

Die Performance des Kommunikationssektors ist größtenteils auf Firmen wie Google, Facebook und Netflix zurückzuführen.

Die meisten Sektoren sind allerdings mitunter deutlich im Minus und konnten sich von ihren Tiefständen noch immer nicht erholen. Den Energiesektor erwischte es in den letzten Monaten am schwersten mit einem Verlust von durchschnittlich 38,79 %. Der Immobilien – und Finanzsektor verbuchte ebenfalls einen zweistelligen Verlust.

Die Schlussfolgerung liegt also nahe, dass der Großteil des Marktes von wenigen Technologie-Unternehmen getragen wird, welche eine hohe Marktkapitalisierung aufweisen und hoch bewertet sind. Aber wie kann man dieses Ungleichgewicht zum Vorteil nutzen?

Um in solch einem Marktumfeld attraktive Renditen erzielen zu können, rentieren sich Investments in günstig bewertete Aktien, denn insbesondere Tech-Firmen wurden durch die Kursrally der letzten Wochen noch teurer. Günstig bewertete Unternehmen wurden hingegen noch günstiger, diese Unternehmen werden als Value-Aktien bezeichnet.

Um das Ganze besser darzulegen, werden zwei Indizes betrachtet, der MSCI World Index und der MSCI World Enhanced Value Index. Beide Indizes bilden Aktien aus 23 Industrieländer ab, mit dem Unterschied, dass der MSCI World Enhanced Value Index Unternehmen abgebildet werden, die stark nach dem Value-Prinzip ausgesucht werden.

Betrachtet man die aktuellen Daten der Indizes, so wird ersichtlich, warum sich Value-Aktien in Marktzeiten wie diese lohnen. Die Höchststände von bestimmten Tech-Aktien sieht man auch deutlich in deren Bewertungen oder bei bestimmten Indizes, die stark von diesen aufgrund ihrer hohen Marktkapitalisierung beeinflusst werden.

Der MSCI World Enhanced Value Index hat ein aktuelles Kurs-Gewinn-Verhältnis von 12,4 und einen erwarteten für das nächste Jahr von 10,8. Im Gegensatz dazu hat der MSCI World Index einen KGV von 24.6 und einen erwarteten für das nächste Jahr von 21,8. Einen noch höheren KGV weist der MSCI World Information Technology Index mit 33,5 auf. Aktien mit einer hohen Bewertung nennt man Growth-Aktien.

Sollte man also doch investieren?

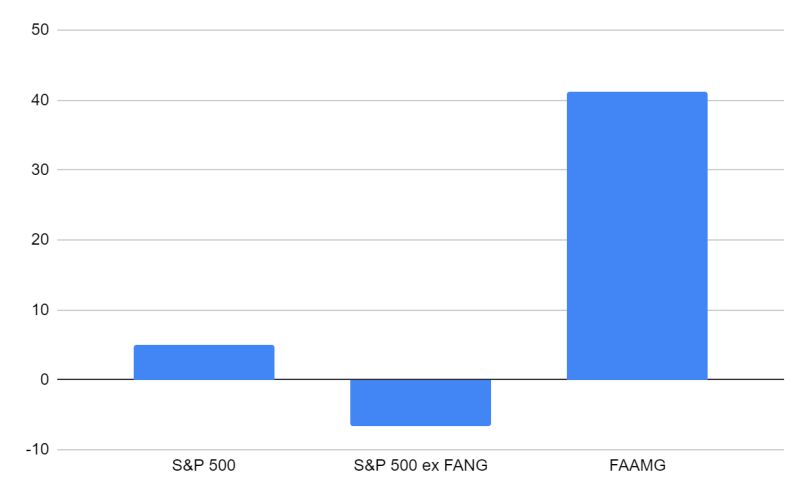

Schlussendlich sind hohe Kursniveaus weniger US-Unternehmen für die weltweit bewundernswert positive Kapitalmarkt-Entwicklung verantwortlich. So haben Apple, Amazon, Facebook, Google und Microsoft mittlerweile ein Gewicht von 23 % im S&P 500, was diesen folglich stark beeinflusst. Ohne diese fünf Werte hätte der S&P 500 eine Performance von ganzen -6,06 % seit Jahresbeginn.

Investoren sollten sich nicht von Schlagzeilen verunsichern, welche suggerieren, dass Höchststände bereits erreicht sind. Nicht die weltweiten Aktienmärkte sind auf Rekordkurs, sondern nur wenige Tech-Werte aus den USA.

Investments in Value-Aktien versprechen attraktive Renditen, da diese noch günstig bewertet sind. Darüber hinaus wurden Value-Aktien durch den Corona-Crash noch günstiger, weil Value-Unternehmen konjunktursensibel sind.

Ginmon ist der einzige deutscher digitaler Vermögensverwalter, welcher konsequent in Value investiert. Value-Aktien machen bei uns oft den größten Anteil aus im Portfolio. So profitieren unsere Kunden heute von immer noch günstigen Einstiegskursen, welche wir aktuell bei Value-Unternehmen wiederfinden.

Außerdem hat eine jüngste Umfrage der Bank of America (die bis zum 10.09.20 andauerte) ergeben, dass die befragten Fondsmanager ihre Vermögensallokation ändern möchten und nun vermehrt in Value-Aktien und Small Caps investiert werden, genau in die Werte, die Ginmon übergewichtet.

Die Investoren sagen mehrheitlich zum ersten Mal seit Februar, dass sich die Weltwirtschaft eher in einer Aufschwungphase als in einer Rezession befindet.

Bei Ginmon profitieren Sie nicht nur von Faktorprämien, also von dem Übergewichten bestimmter Aktiensegmente (Value und Small Cap), sondern auch von antizyklischem Handel und Rebalancing des Portfolios. Rebalancing definiert das Wiederherstellen der anfangs gewählten Portfolio Zusammensetzung. Wenn sich die Struktur des Portfolios ändert, weil eine bestimmte Asset-Klasse wie zum Beispiel Aktien mehr steigen als Anleihen, wird durch Rebalancing in Form von Zu- und Verkäufen die ursprüngliche Zusammensetzung wiederhergestellt. Durch unseren Risikomanagement-Algorithmus apeironprotect wird sichergestellt, dass Ihr Portfolio durch regelbasiertes, antizyklisches Rebalancing zu jedem Zeitpunkt vor unerwarteten Schwankungen geschützt ist. Sollten einzelne Bausteine Ihres Portfolios einmal stärker schwanken, stellt unser Algorithmus die Ziel-Allokation wieder her.

Sie wollen in kleine Unternehmen investieren, die sich vom Corona-Crash noch nicht erholt haben? Dann schauen Sie sich mal diese Small Cap-Fonds ohne Währungsrisiko an (sind in EURO notiert), wo Sie interessante Nebenwerte breit streuen können. Der Fondskauf via Rentablo ist natürlich ohne Ausgabeaufschlag möglich – wie viel der Bestandsprovision wir Ihnen als Fondsdiscounter erstatten können, ist mit angefügt.

- JPM US Small Cap Growth A (acc) – EUR (LU0401357743) – Cashback 0,71% p.a.

- T. Rowe Price Funds – U.S. Smaller Companies Equity Fd A EUR (LU0918140210) – Cashback 0,73% p.a.

- SEB European Equity Small Caps (LU0099984899) – Cashback 0,69% p.a.

- Lupus alpha Micro Champions A (LU1891775774) – Cashback 0,61% p.a.

- T. Rowe Price Funds – European Smaller Compan. Equity Fund A (LU0382931250) – Cashback 0,73% p.a.

Ihre Vorteile bei Rentablo Fondsdiscount

Fonds kaufen mit 100 % Rabatt auf den AusgabeaufschlagLaufende Fondskosten-Erstattungen (bis zu 100% Cashback)

Einfacher Vermittlerwechsel zu Rentablo

Große Auswahl unter renommierten Depotbanken

Sichere Verwahrung der Fondsanteile

Keine zusätzlichen Kosten

Persönlicher Support