Die Inflation wütet, alles wird teurer. Alles? Nein, die Kurse von Aktien, Anleihen, Euro und Kryptowährungen sind – mit Galgenhumor betrachtet – deutlich günstiger geworden, jüngst sind sogar die Preise von Gold und Rohstoffen wegen Rezessionssorgen gefallen. In diesem Szenario Geld anzulegen, ist eine Herausforderung. Die gute alte Dividenden-Strategie kommt nun öfter wieder ins Gespräch. Was sie bei Aktien und Fonds bedeutet und wie Fonds mit Dividenden-Strategie zuletzt abgeschnitten haben, erläutern wir in diesem Beitrag.

Dividende: Die Gewinnbeteiligung des Aktionärs

Wer in Aktien oder indirekt über Aktienfonds investiert, wird Miteigentümer der jeweiligen Aktiengesellschaft (AG). Erzielt die AG einen Gewinn, kann dieser als Dividende an die Aktionäre ausgeschüttet werden. Meistens geschieht das einmal im Jahr, bei deutschen Unternehmen in der Regel zwischen Februar und Mai.

Branchen mit traditionell hohen Dividenden sind die Finanz-, Chemie- und Automobilindustrie sowie Versorger. Die Höhe der Ausschüttung beschließen die Aktionäre auf der jährlichen Hauptversammlung. Mal sind 30 oder 50 Prozent des Gewinns, mal 100 Prozent. In schlechten Jahren ohne Gewinn fällt die Dividende aus – es sei denn, die AG geht ans Eingemachte und schüttet eine Dividende aus Reserven aus.

Dass der gesamte Gewinn ausgeschüttet wird, gilt nicht unbedingt als vorteilhaft für Aktionäre. Besser wäre es, so die Theorie, wenn ein Teil des Gewinns für weiteres Wachstum verwendet wird.

Dividendenrendite: Eine missverständliche Zahl

Ein Beispiel: Bei einer Dividende von zwei Euro und einem Aktienkurs von 100 Euro beträgt die Dividendenrendite zwei Prozent. Beträgt der Aktienkurs nur 50 Euro, so würde die Dividendenrendite bei vier Prozent liegen. Das ist praktisch die „Verzinsung“, die ein Investor in jedem Fall für sein Geld erhält. Unternehmen mit vier oder mehr Prozent Dividendenrendite stehen besonders im Fokus des Interesses. Die Spanne ist groß: Bei deutschen Aktien lag die Dividendenrendite zuletzt zwischen 1 bis 15 %, wie die Top-100-Liste von Finanzen100 zeigt.

Aber Vorsicht: Natürlich klingt es gut, wenn ein Aktionär zum Beispiel 10 Prozent Dividendenrendite einfährt. Der Grund könnte aber schlichtweg sein, dass der Kurs zuletzt eingebrochen ist, was eben kein gutes Zeichen ist. Der Anleger sollte dann klären, warum es diesen Kurseinbruch gab. Wenn das Unternehmen in Schwierigkeiten geraten ist, wird vermutlich schon bald die Dividende sinken oder sogar ausfallen.

Was für Dividenden-Aktien in der Krise spricht

Unternehmen mit langer Dividenden-Historie haben sich am Markt behauptet und haben das hinbekommen, was ein Unternehmen machen soll: Geld verdienen. Sie sind mit ihrem Geschäftsmodell nicht so trendy wie Technologieunternehmen, erzielen aber Gewinne und haben schon die ein oder andere Krise gemeistert.

„Viele deutsche Standardwerte boten auf 20-Jahres-Sicht ansehnliche durchschnittliche Dividendenrenditen, etwa Daimler 4 Prozent, BASF 3,7 Prozent und Deutsche Telekom 4,6 Prozent pro Jahr“, schrieb die Stiftung Warentest im Jahr 2019 über eine Langzeitauswertung. Und erwähnte zugleich einen typischen Nachteil von Dividenden-Aktien: Die Kursentwicklung bleibt gegenüber dem Markt zurück, vor allem in Boomphasen.

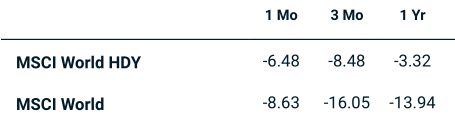

Das zeigt gut der Vergleich von MSCI World Index mit dem MSCI World High Dividend Yield Index, ein Index fokussiert auf Dividenden-Aktien im MSCI World Index. Es ist ein reiner Performancevergleich, die Dividenden sind dabei nicht berücksichtigt. Die schwächere Kursperformance hängt damit zusammen, dass Unternehmen mit hohen Dividenden, anders als jenen im Technologiesektor, kein rasantes Wachstum zugetraut wird. Dafür sind die Produkte und Märkte – nach Meinung einiger Anleger – zu ausgetreten.

Performancevergleich MSCI World High Dividend Yield Index und MSCI World Index:

Anders sieht es indes in Krisentagen aus. Cash wird wieder King, ganz besonderes in einem inflationären Umfeld mit steigenden Kreditzinsen, denn höhere Kreditzinsen verteuern die Unternehmensfinanzierung. Einem Unternehmen, das hohe Dividenden ausgeschüttet hat, bleibt in der Regel finanzieller Spielraum, selbst wenn die Gewinne sinken. Dies gilt dann besonders, wenn die Ausschüttungsquote in der Vergangenheit deutlich unter 100 Prozent lag.

Und: Da die Kurse von Dividendenaktien in der Boomphase eher unterdurchschnittlich mitziehen, verlieren sie der Abschwungphase meist weniger – schließlich wurde weniger Wachstumsphantasie eingepreist.

Die Unterschiede bei Dividenden-Aktien

Nun einfach aus der Liste ein paar Dividendenaktien ins Depot legen, dürfte aber auch nicht der große Wurf sein. Denn die Unterschiede bei den Dividenden-Aktien sind groß. Zum einen sind einige Zykliker darunter, insbesondere aus der Lebensmittelbranche. Sie leiden in Krisentagen mehr als andere Dividenden-Aktien.

Dann kommt der Punkt „Preissetzungsmacht“. Ist ein Unternehmen in diesen inflationären Tagen in der Lage, höhere Preise am Markt schnell durchzusetzen und damit höhere Vorkosten auszugleichen? In der Pharmabranche ist dies einfacher, denn Medikamente werden nunmal benötigt und können (meist) nicht weggespart werden. Bei Versorgern ist das mit der „Preissetzungsmacht“ schon schwieriger. Zwar kann nach Ablauf einer Festpreisgarantie etwa der Strom- oder Gaspreis erhöht werden, aber die Wechselbereitschaft von Kunden nimmt zu – und natürlich steigt auch das Risiko von Zahlungsausfällen, wenn Kunden von der Preissteigerungslawine erdrückt werden.

Wie Dividendenaktien (-und Fonds) derzeit abschneiden

Nimmt man den Vergleich von MSCI World zu MSCI World Dividendenaktien, dann haben die Dividendenaktien in der Krise die Nase vorn: die Verluste sind zumindest erheblich geringer. Besonders deutlich ist dies auf Sicht der vergangenen 12 Monate (Stichtag).

Performance-Kurzfristvergleich MSCI World High Dividend Yield Index und MSCI World Index:

Ein ähnliches Bild zeigt sich bei Fonds, die auf Dividendenaktien setzen:

- Beispiel JPM Global Dividend A (acc) – EUR (ISIN: LU0329202252): In den vergangenen zwölf Monaten ist immerhin noch ein Plus von 6 % zu verzeichnen, im laufenden Jahr ein Minus von lediglich 4 % (mehr Infos bei Fondsweb).

- Beispiel M&G (Lux) Global Dividend Fund EUR A acc (LU1670710075): In den vergangenen zwölf Monaten ein Plus von rund 5 %, im laufenden Jahr ein Minus von lediglich rund 1 % (mehr Infos bei Fondsweb).

Unser Fazit zu Dividendenaktien

In Krisentagen zeigt sich oft eine Rückbesinnung auf klassische Werte, auch klassische Wertpapiere. So war es schon nach dem Platzen der Dotcom-Blase. Mitten im Hype um vermeintlich künftige Weltmarktführer bei irgendwas im Internet wurden klassische Kennzahlen wie KGV belächelt, danach kam es zum Comeback von Traditionsunternehmen, die Gewinne nicht nur von Simulationen kennen. Das spricht für Dividendenaktien. Allerdings ist diese Krise mit einer Zusammenballung von kritischen Faktoren außergewöhnlich (Pandemie, Inflation, Zinswende, Krieg in Europa). Beispiel Finanzindustrie: Banken können von steigenden Zinsen profitieren, weil im Erträge im Einlagengeschäft wieder möglich werden. Andererseits haben Banken in den vorangegangenen Jahren massiv Hypothekendarlehen vergeben, die zum Klotz werden, sollte Zahlungsausfälle zunehmen.

Ihre Vorteile bei Rentablo Fondsdiscount

Fonds kaufen mit 100 % Rabatt auf den AusgabeaufschlagLaufende Fondskosten-Erstattungen (bis zu 100% Cashback)

Einfacher Vermittlerwechsel zu Rentablo

Große Auswahl unter renommierten Depotbanken

Sichere Verwahrung der Fondsanteile

Keine zusätzlichen Kosten

Persönlicher Support

„Beispiel BMW: Die Aktie bietet beim aktuellen Kursniveau eine Dividendenrendite von gut 10 %“ – ist das vielleicht „forward looking“? (Sollte man dann dazuschreiben). Ich komme bei einer aktuellen Dividende von 5,80€ und einem Kurs von ca. 68€ (für die Vorzüge) auf eine Rendite von 8,5 %.