Die Zinswende ist da, Negativzinsen sind verschwunden – aber höhere Sparzinsen kommen nur zögerlich. Da wirkt es lukrativ, wenn sogar schon 3 % Zinsen geboten werden – sofern gleichzeitig Geld in Fonds fließt.

Aber Vorsicht bei so einer Festgeld-Fonds-Kombination: Was die eine Banker-Hand gibt, nimmt die andere gleich wieder weg. Ein besonderer Fall dabei ist die Consors Bank.

- Das übliche Muster: Der Kunde muss mindestens 5.000 Euro mitbringen, teilweise 10.000 Euro. Die eine Hälfte wird dann für eine kurze Zeit, ein halbes Jahr oder ein Jahr, gut als Festgeld verzinst – die andere Hälfte des Geldes muss in einen Investmentfonds fließen. Die Auswahl der Fonds ist meist eingeschränkt.

- Das übliche Resultat: Der Zinsvorteil wird durch die Ausgabeaufschläge der Investmentfonds schnell wieder aufgefressen (bei Rentenfonds regelmäßig 3 %, bei Aktienfonds regelmäßig 5 Prozent); Depotgebühren kommen meist noch hinzu.

Wir haben uns drei Angebote näher angeschaut.

Kombi-Festgeld Volksbank Düsseldorf: 1,25 %, ein Jahr lang

Bei der Volksbank Düsseldorf-Neuss soll der Anleger 10.000 Euro mitbringen und bekommt auf die eine Hälfte des Geldes 1,25 % Zins p.a., wenn er mit der anderen Hälfte des Geldes Fondsanteile der Union Investment mit 5 % Ausgabeaufschlag kauft. 62,50 Euro Zinsen stehen rund 250 Euro Gebühren gegenüber. Nur 1 % Zins sind es, wenn Fonds mit lediglich 3% Ausgabeaufschlag gekauft werden. Dann stehen 50 Euro Zinsen rund 150 Euro Gebühren gegenüber.

KombiSparen N+ Sparkasse Hannover: 3 %, ein Jahr lang

Bei der Sparkasse Hannover beträgt die Mindestanlage ebenfalls 10.000 Euro; der Zins für die eine Hälfte des Geldes sind 3% p.a. für einen einjährigen Sparkassenbrief. Der Anleger hat die Wahl unter “Nachhaltigkeitsfonds”. Bei dem Deka-Nachhaltigkeit Aktien CF etwa fällt ein Ausgabeaufschlag von 3,75 % an. Zinsen von 150 Euro stehen dann rund 187,50 Euro Gebühren gegenüber.

Festgeld & Fonds Consors Bank: 2,8 %, ein Jahr lang

Die Consors Bank fordert 5.000 Euro Mindestanlage und bietet: für ein Jahr 2,8 %, für zwei Jahre 3 %. Vermutlich geht die Consors Bank (wie auch die Rentablo-Redaktion) davon aus, dass die Markt-Zinsen in den nächsten Monaten noch deutlich steigen werden. Die längere Zinsbindung kann dann für den Kunden nachteilig sein.

Rechnen wir also mit mit 2,8 % Zins für ein Jahr. Bei 2.500 Euro Festgeld und 1,5% Ausgabeaufschlag auf 2.500 Euro Anlage in “Aktionsfonds” würde der Fondssparer sogar ein kleines Plus erzielen. 70 Euro Zinsen bei Festgeld & Fonds Consors Bank stünden 37 Euro Gebühren gegenüber, ein einmaliges Plus von 43 Euro.

Zur Auswahl stehen als “Aktionsfonds” sechs Fonds, die irgendwas mit Nachhaltigkeit machen, und zwar vom konzerneigenen Fondspartner BNP Paribas Asset Management.

Dennoch ist das Festgeld & Fonds Consors Bank kein großer Vorteil, wenn kritische Fondssparer bei einem Fondsdiscounter mit Doppel-Ersparnis einkaufen.

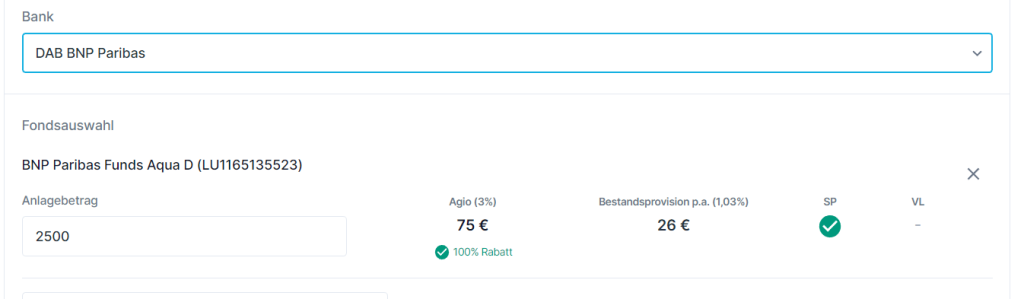

Ein Beispiel: Der in der Auswahl genannte BNP Paribas Funds Aqua D (LU1165135523). Ein Anleger, der via Rentablo für 2.500 Euro Anteile dieses Fonds kauft, zahlt keinen Cent Ausgabeaufschlag – und erhält bei einem Depot mit der DAB BNP Paribas bei 2.500 Euro Fondsvolumen ein Cashback bezogen auf 1,03 % Bestandsprovision pro Jahr.

Unser Fazit zu Festgeld-Fonds-Kombinationen

Unser Fazit zu Festgeld-Fonds-Kombinationen

- Wer in Fonds investieren will, sollte sich vor allem danach richten, welcher Fonds bislang gut abgeschnitten hat und zu seinen Anlagezielen passt. Für ein paar Euro Zinsen mehr sollte sich niemand bei der Auswahl einschränken lassen – schon gar nicht, wenn Fonds mit Modethemen wie Nachhaltigkeit verkauft werden sollen.

- Die großen Banken sind zwar bislang knausrig bei Zinsangeboten, es gibt aber durchaus Angebote von kleinen Banken, die interessant sind. Die hier bereits vorgestellte pbb Bank mit deutscher Einlagensicherung bietet zum Beispiel derzeit ein 12-Monats-Festgeld mit 2,5% Zinsen; beim flexiblen FestgeldPlus sind es noch 2,25%.

- Über einen Fondsdiscounter 2.0 wie Rentablo können Sie nicht nur die Ausgabeaufschläge sparen, die sonst als Gegenleistung für Extrazinsen kassiert werden. Sie erhalten auch eine vierteljährliche Erstattung von Bestandsprovision, die der Sparer wie einen Zins sehen kann – und zwar über Jahre.

Sehen Sie hier unsere Vergleichsrechnung:

| Rentablo | Consors | |

| Fonds | 2.500,00 € | 2.463,00 € |

| Festgeld | 2.500,00 € | 2.500,00 € |

| nach 1 Jahr | ||

| Zinsen (1) | 62,50 € | 70,00 € |

| Cashback | 13,00 € | 0,00 € |

| Kursgewinn (2) | 100,00 € | 98,50 € |

| 5.175,50 € | 5.131,50 € |

1)Anlage bei pbb direkt bzw. Consor für 12 Monate

2)Hypothetischer Wertzuwachs nach 12 Monaten

Ihre Vorteile bei Rentablo Fondsdiscount

Fonds kaufen mit 100 % Rabatt auf den AusgabeaufschlagLaufende Fondskosten-Erstattungen (bis zu 100% Cashback)

Einfacher Vermittlerwechsel zu Rentablo

Große Auswahl unter renommierten Depotbanken

Sichere Verwahrung der Fondsanteile

Keine zusätzlichen Kosten

Persönlicher Support