Es gibt Fonds, die sich dem Islamic Banking verschrieben haben. Ihre Anlagen ähneln Nachhaltigkeitsfonds mit ESG-Kriterien. Könnten Sie auch für Anleger interessant sein, die keine Muslime sind?

Islamic Banking hat in den letzten Jahren ein bemerkenswertes Wachstum verzeichnet. Die weltweiten Finanzanlagen, die diesen Regeln folgen, sind von 1,7 Billionen US-Dollar im Jahr 2012 auf 2,8 Billionen US-Dollar im Jahr 2019 gestiegen und sollen bis 2024 auf 3,7 Billionen US-Dollar anwachsen. Das hat unter anderem damit zu tun, dass es sich bei den Muslimen um eine schnell wachsende Religionsgemeinschaft handelt. Außerdem sind einige der reichsten Länder der Welt, etwa Katar, Brunei und Kuwait, muslimisch geprägt.

Im Islamic Banking gelten Regeln, die auf der Scharia, der verbindlichen Rechtslehre des Islam, basieren. Das Zinsverbot (Ribā), das Verbot des Glücksspiels und das Spekulationsverbot (Gharar) sind einige der wichtigsten Grundsätze. Ein weiterer wichtiger Aspekt des islamischen Investierens ist die Beteiligung an Gewinn und Verlust, die zwingend vorgeschrieben ist.

Geschäftsfelder und Produkte, die gegen islamische Grundsätze verstoßen, wie beispielsweise Alkohol, Tabak, Pornografie; Prostitution, Rüstungsgüter oder Glücksspiel, sind verboten und dürfen nicht in islamische Fonds oder ETFs aufgenommen werden. Oft werden Rechtsgutachten (Fatwas) eingeholt, um die Einteilung in erlaubt (halal) oder verboten (haram) zu ermitteln.

Insbesondere das Verbot von Zinsen und Spekulation hat einen großen Einfluss. Das Zinsverbot wird strikt ausgelegt. Um dennoch der westlichen Welt ähnlichen Bankgeschäften nachgehen zu können, existieren Finanzinstrumente wie „Murabaha“, die eine Finanzierung mit Preisaufschlag ermöglichen und nicht unter das Zinsverbot fallen.

Das Spekulationsverbot betrifft vor allem kurzfristige Investments wie den Derivatehandel. Die Geldanlage in Aktien oder Fondssparen fällt jedoch nicht generell darunter und ist somit auch schariakonform möglich.

Um den Verzicht auf verbotene Geschäfte nach den Regeln des Islams zu garantieren, bieten verschiedene Organisationen Halal-Zertifizierungssysteme an. Fonds, die den Richtlinien schariakonformen Investierens entsprechen, haben meist Zusätze wie “Islamic“ oder „Sharia“ im Namen.

Einige Beispiele von Islam Fonds, die Sie bei Rentablo natürlich ohne Ausgabeaufschlag kaufen können.

- Arabesque Q3.17 – Global ESG Momentum Flexible Allocation, LU1329517301

- BNP Paribas Islamic Fund Hilal Income, LU1150255971

- Comgest Growth Europe S(hariah) EUR Cap., IE00B4ZJ4634

- Franklin Shariah Technology Fund, LU2458330086

Für und und wider Islamic Fonds

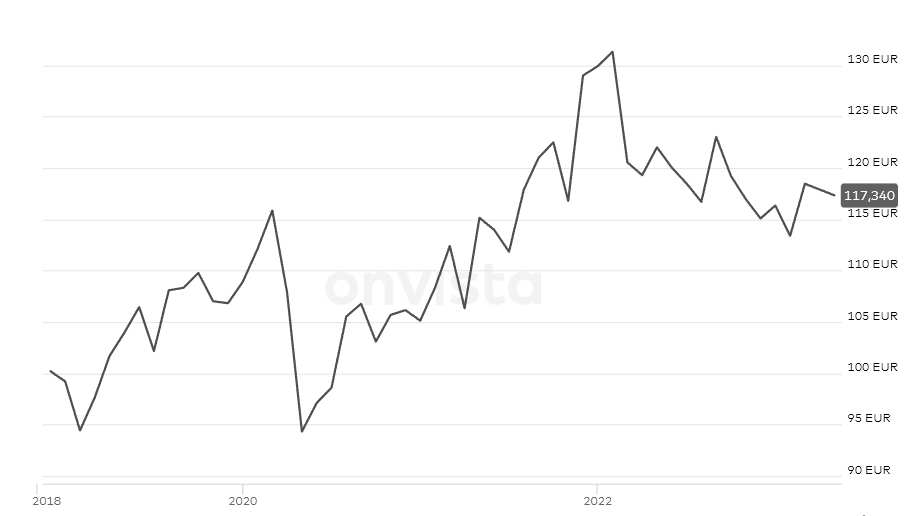

Wie bei Nachhaltigkeitsfonds gibt es Stimmen, die Islamic Fonds eine größere Robustheit gegen Marktturbulenzen zusprechen, da sie gerade nicht spekulativ investieren. Beim Blick auf die Performance der Fonds findet sich dafür aber meist keine Bestätigung. Der Arabesque Q3.17 – Global ESG Momentum Flexible Allocation etwa hat im Corona-Crash genauso Federn gelassen wie im Blutbad-Jahr 2022, wie man bei Onvista sehen kann:

Ein Fonds, der mit Allahs Segen investiert, hat zwangsläufig weniger Investitionsmöglichkeiten, denn eine Vielzahl von Unternehmen fallen raus. Das sieht man recht gut am Index MSCI World Islamic, der nur rund 400 Unternehmen listet – der MSCI World als Mutterindex bildet hingegen die Kursentwicklung von rund 1.600 Aktien ab. Folglich ist die Diversifizierung eingeschränkt.

Nach unserer Einschätzung sind solche Fonds daher nur für jene Nicht-Muslime interessant, die von einem stark wachsendem Islam-Einfluss weltweit ausgehen, der besonders Halal-Unternehmen begünstigen würde.

Ihre Vorteile bei Rentablo Fondsdiscount

Fonds kaufen mit 100 % Rabatt auf den AusgabeaufschlagLaufende Fondskosten-Erstattungen (bis zu 100% Cashback)

Einfacher Vermittlerwechsel zu Rentablo

Große Auswahl unter renommierten Depotbanken

Sichere Verwahrung der Fondsanteile

Keine zusätzlichen Kosten

Persönlicher Support