Die Kernfrage für jede Investition ist, wie diese sich rentiert. Je komplexer ein Anlage-Portfolio und je länger der betrachtete Zeitraum, desto schwieriger und aufwändiger ist es, hierzu valide Aussagen zu treffen. Eine beliebte Methode zur Renditeberechnung ist der Interne Zinsfuß. Mit dem Rentablo Finanzmanager steht hierfür eine komfortable Lösung bereit.

Eine einfache Renditeberechnung vergleicht Kaufpreis, Kurswert und ggf. Dividenden-Zahlungen über einen bestimmten Zeitraum, um eine Aussage über die Performance von Investitionen zu treffen: Zu 100 EUR gekauft, Kurswert liegt bei 130 EUR – voilá, meine Rendite beträgt zum Zeitpunkt der Betrachtung 30%.

Ein Blick alleine auf den Wert des Portfolios wäre jedoch nur dann korrekt, wenn im Beobachtungszeitraum keinerlei Transaktionen vorgenommen wurden. In der Praxis sind deshalb weitere Faktoren in der Renditeberechnung zu betrachten:

- der Cash-Bestand

- Käufe und Verkäufe (Transaktionen)

- Steuern und Transaktionsgebühren

- sowie Dividenden und Zinsen.

Wichtig bei jeder Renditeberechnung ist zudem, einen klar defnierten Vergleichszeitraum zu wählen. Oft ist der „Einstandskurs“ dann nicht der tatsächliche Kaufkurs, sondern der Kurs am Beginn des Vergleichszeitraumes.

Berücksichtigung von Cash

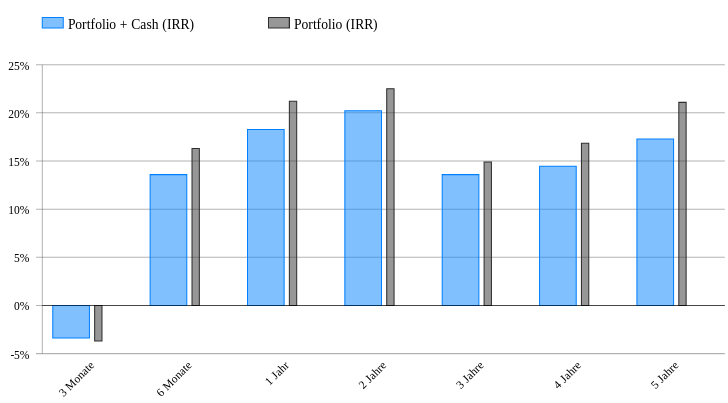

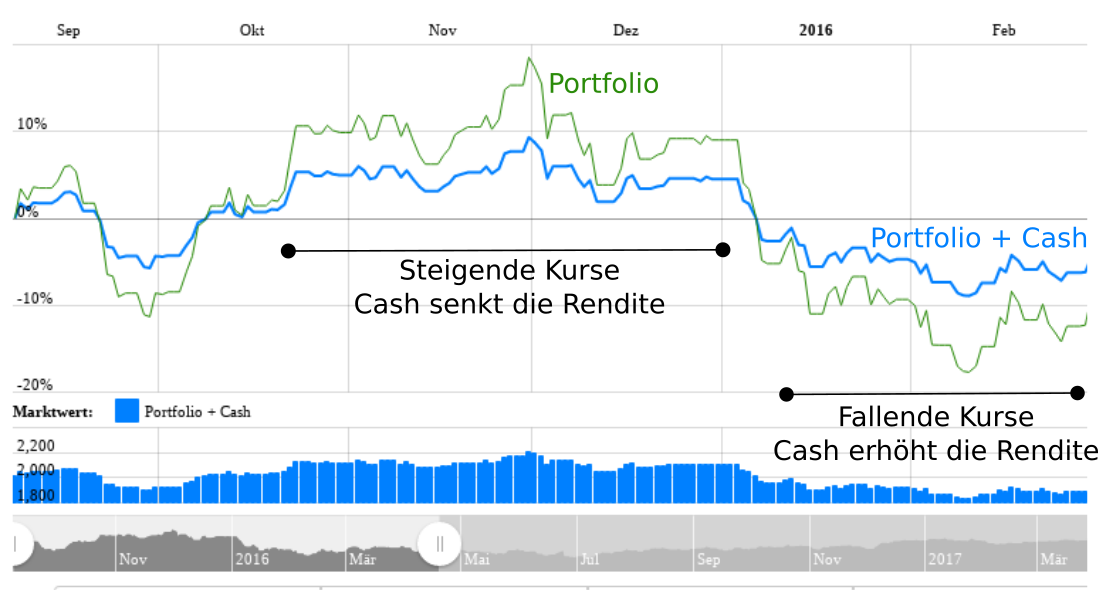

Cash-Positionen werden bei Renditevergleichen gerne vergessen. Allerdings werden erfahrene Anleger vor guten Marktphasen Cash abbauen und vor schlechten Phasen Cash aufbauen. Dies hat einen erheblichen Effekt auf die tatsächlich erzielte Rendite. Rentablo berücksichtigt daher bei der Berechnung nicht nur das Wertpapier-Portfolio, sondern auch das Cash-Konto, auf dem die Wertpapier-Transaktionen verrechnet werden. Die nachfolgende Grafik veranschaulicht den Effekt.

Rendite-Berechnung mit dem Internen Zinsfuß (IRR)

Die Rendite-Berechnung anhand der zuvor genannten Faktoren kann mit unterschiedlichen Methoden angestellt werden; in dieser Betrachtung beschränken wir uns auf den Internen Zinsfuß (IRR, Internal Rate of Return). Eine weitere beliebte Methode ist die Zeitgewichtete Rendite (TWROR).

Bei der Renditeberechnung mit dem Internen Zinsfuß wird die Verzinsung des eingesetzten Kapitals zeitabhängig geschätzt; jeweils hochgerechnet auf ein volles Jahr. Im Gegensatz zu einer reinen Performance-Betrachtung spielt bei der IRR auch der Kaufzeitpunkt eine Rolle. Dies kann man analog zur Verzinsung eines Bankkontos sehen, bei dem Zinsen auch erst dann gezahlt werden, wenn Geld eingelegt wird.

Auf Wunsch bezieht die Rendite-Berechnung auf rentablo.de alle Transaktionen auf dem Depot und auf dem Verrechnungskonto mit ein. Das bedeutet, dass aktuell auf dem Verrechnungskonto „geparktes“ (also nicht investiertes) Kapital ebenfalls in die Rendite-Berechnungen mit einbezogen werden kann. Der Vergleich zwischen beiden Werten (mit und ohne Cash-Bestand) gibt Aufschluss darüber, ob zu aggressiv oder zu konservativ investiert wird.

So funktioniert der Interne Zinsfuß

Um die Portfolio-Rendite mit der Methode des Internen Zinsfußes zu berechnen, müssen

a) der Anfangswert eines Portfolios (optional plus Cash),

b) der Endwert eines Portfolios (optional plus Cash), sowie

c) alle Ein- und Auszahlungen im Beobachtungszeitraum (Cash-Flows genannt),

gemessen werden. Hieraus ergibt sich dann die theoretische Verzinsung des eingesetzten Kapitals, abhängig vom Zeitpunkt der Transaktionen. Würden keinerlei Transaktionen vorliegen, wäre der Interne Zinsfuß einfach durch Start- und Endwert definiert. Dieser Fall ist aber unrealistisch, da Anleger i.d.R. immer wieder zusparen oder Geld entnehmen.

In der Praxis wird die Verzinsung durch einen iterativen Algorithmus ermittelt. In Excel gibt es hierzu die Funktion ‚XIRR‘.

Wichtig: Die IRR misst die Verzinsung PRO JAHR. Haben Sie vor kurzem hohe Gewinne erzielt, so nimmt die IRR an, dass sie diese Gewinne auch für den Rest des Jahres erzielen – eine meist unrealistischen Annahme. Die IRR ist daher vor allem für größere Portfolios mit einem sich relativ konstant entwickelnden Wert geeignet. Kleine Depots mit vielen Trades sollten eher mit der TWROR analysiert werden.

Interner Zinsfuß und Cashflows

Wichtig ist zu beachten, dass sich die Definition eines Cashflows unterscheidet, je nachdem ob man nur das Portfolio oder das Portfolio inklusive Cash betrachtet. Betrachtet man ausschließlich das Portfolio, so werden Käufe als positive Cashflows (zufließendes Kapital) und Verkäufe und Dividenden / Kupons als negative Cashflows (abfließendes Kapital) definiert.

Betrachtet man hingegen das Portfolio inklusive Cash, so werden ausschließlich externe Überweisungen auf das oder von dem Depot-Verrechnungskonto als Cashflows definiert. In diesem Fall schichten Käufe und Verkäufe das Geld lediglich innerhalb des betrachteten Kapitalstocks um und sind daher keine Cashflows. Ein kleines Beispiel: Ein Anleger hat 1.000 € investiert und 1.000 € Cash auf dem Verrechnungskonto. Wenn er jetzt seine Investments für 1.000 € verkauft, so hat er 0 € investiert und 2.000 € Cash auf dem Verrechnungskonto. Die Summe seines Kapitals hat sich also nicht verändert.

Beispiele für Renditeberechnungen mit dem Internen Zinsfuß

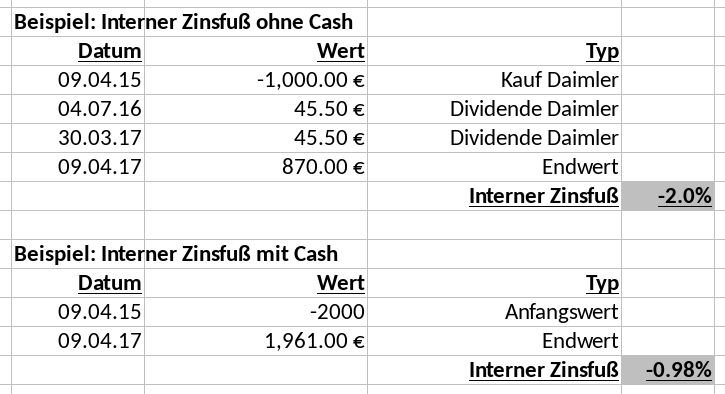

Ein Anleger hat am 04.09.2015 für 1.000 Euro Daimler-Aktien gekauft. Seither warf das Investment 91 EUR Dividenden ab; der Kurswert des Portfolios beträgt am 04.09.2017 870,00 EUR. Die annualisierte Rendite beträgt hier nach dem Internen Zinsfuß -2,0%. Wenn der Daimler-Anleger zusätzlich noch 1.000 EUR Cash hält, so verbessert sich seine Rendite auf -0,98%.

Die Realität ist in der Regel wesentlich komplizierter, da Geld eingezahlt und entnommen wird, oder mehrere Käufe und (Teil-) Verkäufe vorliegen.

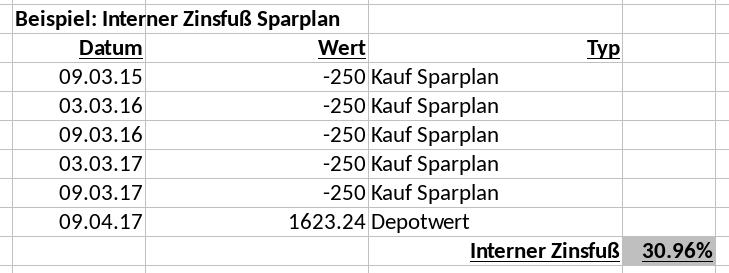

Ein anderes Beispiel für ein typisches Szenario: Eine Anlegerin hat vor zwei Jahren einen Sparplan für die Facebook-Aktie eingerichtet, nach dem seither alle 3 Monate Facebook-Aktien im Wert von 250 EUR gekauft werden. Ihr Interner Zinsfuß beträgt nach gut 24 Monaten 30,96%; Cash wird nicht gehalten.

Hierbei wird die Zeitgewichtung anschaulich. Bis zum 09.04.2017 hat die Anlegerin insgesamt 1.250 € investiert; der aktuelle Wert beträgt 1.623 €. An reinen Kursgewinnen ergeben sich also 373 € oder 29,84 %; dies wären dann grob 15 % pro Jahr. Der Interne Zinsfuß beträgt aber 30,96 % pro Jahr.

Warum? Da die Anlegerin kontinuierlich anspart muss sie die Verzinsung ihres Kapitals fairerweise abschnittsweise betrachten. Die ersten 250 € wurden bereits über 24 Monate verzinst, die letzten 250 € aber erst seit einem Monat. Entsprechend höher ist die tatsächliche Verzinsung.

Noch mehr Beispiele zum Internen Zinsfuß?

Der Rentablo Finanzmanager erlaubt Ihnen, den Internen Zinsfuß zu berechnen und mit anderen Methoden wie der Zeitgewichteten Performance (TWROR) zu vergleichen. Hiermit können Sie ganz einfach verschiedene Szenarien durchspielen.

Es liegt auf der Hand, dass eine valide Berechnung der Portfolio-Rendite nur möglich ist, wenn alle relevanten Cashflows erfasst werden. In der Praxis stellt dies eine Herausforderung dar, die mit steigender Aktivität wächst. Wenn z.B. alle Cashflows immer manuell in Excel nachzutragen sind, entsteht auch entsprechendes Fehler-Potenzial.

Mehr über den Rentablo Finanzmanager erfahren

Ihre Vorteile bei Rentablo Fondsdiscount

Fonds kaufen mit 100 % Rabatt auf den AusgabeaufschlagLaufende Fondskosten-Erstattungen (bis zu 100% Cashback)

Einfacher Vermittlerwechsel zu Rentablo

Große Auswahl unter renommierten Depotbanken

Sichere Verwahrung der Fondsanteile

Keine zusätzlichen Kosten

Persönlicher Support

Habt Ihr eine Idee, wie am besten Genossenschaftsanteile gebucht werden sollen. Auf diese gibt es Dividende, die auf ein extra Konto gebucht wird.

Hallo Uwe,

Genossenschaftsanteile können Sie einfach als „manuelles“ Investment erstellen; wählen Sie hierzu bitte die Option „Manueller Eintrag“ in der Investment-Übersicht.

Wir empfehlen, hierfür ein separates Depot zu erstellen (Menü->Kontenverwaltung). Dividenden können Sie dann wie gewohnt über den Button „Dividende“ eintragen.

Sollten Sie den Bankimport nutzen, so wird das Depot mit den Anteilen ggf. bereits automatisch angezeigt und kann direkt übernommen werden.

Viele Grüße,

Wolfram Stacklies

Danke, sofern die Dividende auf dem seperaten Konto eingeht und die Dividende auch beim Genossenschaft erfasst wird, wird diese Dividende dann nicht doppelt ausgewertet?

Ja, in dem Fall würden Sie die Dividende doppelt erfassen.

Für eine korrekte Verbuchung müssen die Genossenschaftsanteile in einem Depot liegen, das Konto auf dem die Dividenden eingehen, sollte dann das zugewiesene Verrechnungskonto sein.

Ich weiß jetzt leider nicht genau, wie die Volksbank Genossenschaftsanteile handhabt. Könnten Sie mir ggf. einen Screenshot an info@rentablo.de schicken?