Fondssparer hören ein Schlagwort immer wieder: Cost-Average-Effekt, der Durchschnittskosten-Effekt. Ein Ansparplan mit festen Raten ist demnach einer Einmalanlage beim Fonds überlegen, heißt es gerne. Aber stimmt das?

Der Cost-Average-Effekt entsteht der Theorie nach wie folgt: In guten Börsenzeiten erhält ein Fondssparer für seinen festen Sparbetrag weniger, in schlechten Börsenzeiten mehr Fondsanteile. Dadurch ergibt sich langfristig ein niedriger Durchschnittspreis.

Sind beispielsweise 100 Euro als Sparbetrag vereinbart, so erhält der Investmentfond-Anleger bei einem Anteilspreis von 40 Euro 2,5 Anteile am Fonds gutgeschrieben (Ausgabeaufschläge entfallen, wenn über einen Fondsdiscounter wie Rentablo gekauft wird). Steigt der Anteilspreis auf 50 Euro, sind es zwei Anteile; fällt der Anteilspreis auf 30 Euro, sind es 3,33 Anteile.

Bei den Kaufintervallen hat der Anleger die Wahl: Er kann jeden Monat einen Sparbetrag abbuchen und neu investieren lassen, möglich sind aber bei den meisten Anbietern von Fondssparplänen auch quartalsweise, halbjährliche oder jährliche Einzahlungen.

Cost-Average-Effekt: Wann er lohnt und wann nicht

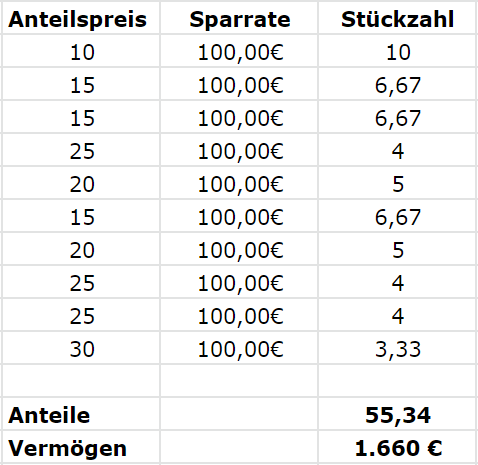

Bei einer beispielhaften Entwicklung der Anteilspreise über 10 Raten je 100 Euro, insgesamt also 1.000 Euro, sieht das dann bei einem Fondsparplan so aus:

Ob der Ansparplan mit dem Cost-Average-Effekt tatsächlich der Einmalanlage überlegen ist, hängt von der tatsächlichen Entwicklung der Anteilspreise ab. Wenn zum Beispiel zu Beginn der Investition längere Zeit die Anteilspreise kontinuierlich steigen sollen, hat die Einmalanlage mit 1.000 Euro wegen des Zinseszinseffektes die Nase vorn, wie man sehr gut am Vergleich mit einer Einmalanlage von 1.000 Euro bei gleicher Entwicklung der Anteilspreise sehen kann:

Das Vermögen des Einmal-Anlegers ist deutlich größer. Um finanzmathematisch korrekt zu sein, müsste zu Gunsten des Ansparplanes natürlich errechnet werden, welcher Ertrag mit dem anfangs nicht in Fonds investieren Geld hätte erzielt werden können. Da aber typische Geldpark-Optionen wie Tagesgeldkonto entfallen sind und statt Zinsen sogar Negativzinsen anfallen können, kann derzeit diese Größe vernachlässigt werden.

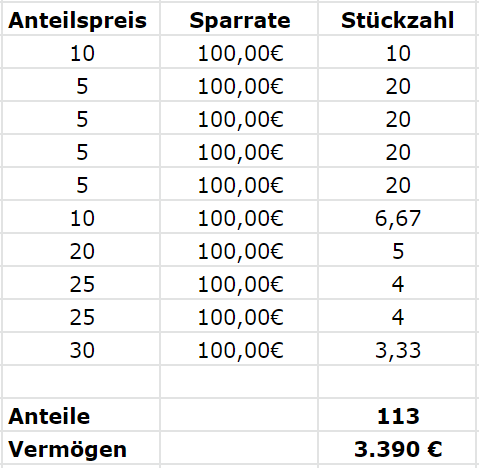

Anders sieht es aus, wenn kurz nach der ersten Investition eine Phase fallender Anteilspreise kommt. An dem nachfolgend modifizierten Beispiel sieht man, dass nun der Ansparplan dank Cost-Average-Effekt im Vorteil ist.

Das Ergebnis der Einmalanlage ist bei diesem Verlauf der Anteilspreise deutlich schlechter:

Für wen der Cost-Average-Effekt nützlich ist

Eine größere Investition in Fondsanteile in mehrere kleinere aufzuteilen, kann somit nützlich sein wenn…

- der Anleger davon ausgeht, dass in nächster Zeit die Kurse eher sinken werden, sich aber mittelfristig wieder erholen.

- der Anleger in einen Fonds investieren möchte, der eine deutlich größere Volatilität hat als ein Standard-Fonds. Das kann zum Beispiel ein Fonds sein, der auf gehypte Branchen oder Länder setzt.

- der Anleger bislang nur wenig Erfahrung hat mit Fondsinvestments und sich nach und nach an diese Geldanlage herantasten möchte.

Für die Kosten spielt es bei Rentablo als Fondssupermarkt mit Doppel-Ersparnis übrigens keine Rolle, ob ein Anleger sich für einen Sparplan entscheidet oder für eine Einmalanlage. Die meisten Fonds, bei denen der Ausgabeaufschlag zu 100 Prozent rabattiert wird, sind als Sparplan möglich. Sie sehen das an dem grünen Haken unter “SP”.

In der Regel beginnt eine Sparplan-Rate schon bei 25 Euro im Monat. Für die Erstattung der Bestandsprovision ist unerheblich, ob die Fondsanteile bei Einmalanlage oder Sparplan zusammengekommen sind.

Ihre Vorteile bei Rentablo Fondsdiscount

Fonds kaufen mit 100 % Rabatt auf den AusgabeaufschlagLaufende Fondskosten-Erstattungen (bis zu 100% Cashback)

Einfacher Vermittlerwechsel zu Rentablo

Große Auswahl unter renommierten Depotbanken

Sichere Verwahrung der Fondsanteile

Keine zusätzlichen Kosten

Persönlicher Support

Ein Grund für wem der Cost-Average-Effekt (CAE) nützlich ist wurde bewusst oder unbewusst nicht erwähnt, nämlich für denjenigen, der über kein Kapital für eine Einmalanlage verfügt und mit regelmäßigen Spareinlagen Kapital für verschiedene Zwecke aufbaut.

Es ist richtig, dass der CAE bei volatileren Fonds nützlicher sein kann, jedoch sollten Anleger mit einer kurzen Anspardauer von zum Beispiel nur 5 Jahren eher einen weniger volatileren Fonds besparen, um ein Verlustrisiko zum Ende der Anspardauer möglichst ausschließen zu können. Der Anleger sollte meiner Auffassung nach folgende Regel beachten: „Je länger die Anspardauer ist, umso höher kann das Risiko sein (höheres Risiko = größere Volatilität)“ – je höher das Risiko ist, umso größer können auch die Chancen sein.

Ein junger Berufsanfänger mit einer Anspardauer für z.B. seiner Altersvorsorge von 40 oder mehr Jahren, kann also ein größeres Risiko eingehen und erhält dadurch die Chance sein Ziel, seine Rentenlücke zu schließen, mit niedrigen Sparraten zu erreichen. Wer später anfängt, muss monatlich mehr ansparen.