Der Depotwechsel ist oft der erste Schritt, um beim Fondssparen Kosten zu sparen. Das betrifft nicht nur die Kosten des Depots selbst. Die Kostenersparnis durch Fonds-Kauf ohne Ausgabeaufschlag und Erstattung von Bestandsprovision (Cashback) ist bei einem Fondsdiscounter wie Rentablo nur dann möglich, wenn das Depot bei einer Partnerbank geführt wird. Am einfachsten ist es, wenn Sie schon bei einer dieser Partnerbank ein Depot haben. Dann muss lediglich der Name des Betreuers geändert werden. Ansonsten ist ein Depotwechsel nötig.

Zu einigen der häufigen Fragen haben wir hier die Antworten zusammengestellt.

Was ist für den Depotwechsel nötig?

Wie für jeden Vertrag ist ein Antrag notwendig. Die Formulare dafür hält ein Fondsdiscounter wie Rentablo natürlich bereit. Gleichzeitig kann ein Auftrag erteilt werden, bereits vorhandene Fondsanteile und andere Wertpapiere in das neue Depot zu übertragen. Die Bearbeitungsdauer hängt maßgeblich von der übergebenden Bank ab. Es dauert in der Regel nur wenige Tage, bis dieser Prozess abgeschlossen ist. In dieser Zeit sind allerdings keine Transaktionen möglich.

Welche Gebühren fallen an?

Der Bundesgerichtshof hat entschieden, dass für einen Depotwechsel keine Gebühren berechnet werden dürfen (Az: XI ZR 200/03, XI ZR 49/04). Schließlich hat der Kunde einen gesetzlichen Herausgabeanspruch, so die BGH-Richter. Wenn eine Bank ihrer gesetzlichen Pflicht nachkommt, seien Gebühren generell unzulässig. Eine Ausnahme gilt bei Fremdspesen, die zum Beispiel bei der Übertragung aus einem Depot anfallen könnten.

Worauf sollte man noch beim Depotwechsel achten?

Die Verbraucherzentralen haben dazu eine gute Checkliste erstellt. Neben den allgemeinen Kosten der Depotführung ist ein Blick wert, welche Sparpläne abgeschlossen werden können, welche Kosten bei der Ordererteilung an der Börse anfallen oder welche Verfahren werden zur Sicherung von Online-Transaktionen genutzt. Die ausführliche Checkliste zum Depotwechsel können Sie hier als PDF herunterladen. Ganz wichtig aber für Fondsparer: Die Höhe des möglichen Cashbacks, also der Erstattung von Bestandsprovisionen, unterscheidet sich je nach Fondsdepot. Sie können das hier berechnen.

Erlischt das alte Depot automatisch?

Nein, der Kunde muss es kündigen, damit keine weiteren Gebühren anfallen. Zuvor müssen eventuell verbliebene „Bruchstücke“ verkauft werden. Denn beim Depotwechsel werden nur ganze Wertpapier-Anteile übertragen. Möglicherweise sind zum Beispiel noch 0,5 Fondsanteile im alten Depot. Eventuell bietet die neue Depotbank einen Wechselservice an: Sie kündigt mit Vollmacht dann das alte Depot und sorgt für den Verkauf der Bruchstücke.

Was ändert sich steuerlich wegen des Depotwechsels?

Bleibt der Depotinhaber gleich, ändert sich nichts: Es werden alle Steuer-Informationen übertragen, etwa Kaufzeitpunkt der Fondsanteile. Wenn jedoch ein Depotwechsel hin zu einer anderen Person erfolgt, etwa den Ehegatten oder Kinder, ist das im Sinne des Steuerrechts ein Verkauf (§ 43 Abs. 2 S. 4 EStG), sodass ältere Fondsanteile eine frühere Steuerfreiheit verlieren würden. Um diesen Nachteil zu vermeiden, müsste der Depotbank mitgeteilt werden, dass es sich um eine Depotübertragung ohne Gegenleistung handelt, also eine Schenkung. Das Finanzamt erhält eine Nachricht darüber und prüft, ob Schenkungssteuer zu zahlen ist.

Was passiert bei Tod des Depotinhabers?

Grundsätzlich besteht das Depotkonto erst einmal unverändert fort, alle Rechte und Pflichten aus dem Depotvertrag gehen auf die Erben über. Gegenüber der Bank ist die erbrechtliche Berechtigung nachzuweisen – bis dahin sind keine Transaktionen möglich.

Was ist von einem Depotwechsel mit Prämie zu halten?

Sowohl Fondsvermittler, die mitunter als Fondssupermarkt bezeichnet werden, als auch einige Banken werben immer mal wieder damit, für einen Depotwechsel würde dem Kunden eine hohe Prämie gezahlt. Der Deal dahinter: Bestandsprovisionen schütten diese Anbieter natürlich nicht aus. Sie zahlen einmalig eine Prämie, verdienen dann aber jahrelang an den Bestandsprovisionen, die sie für sich behalten. Der Erhalt der Prämie wird zudem an diverse Bedingungen geknüpft. Meistens handelt es sich dabei um eine Mindesthaltedauer, etwa:

Insgesamt muss der Fondsbestand mindestens 24 Monate bei XY-Vermittler verbleiben, um die volle Prämie zu erhalten.

Auch Ausschlüsse werden im Kleingedruckten genannt. Nicht berücksichtigt werden beispielsweise Depotpositionen, die aus folgenden Wertpapieren bestehen:

- ETFs

- Fondsanteile der Fondsgesellschaften DEKA Investments und Union Investment

- Fonds im Exklusivvertrieb anderer Banken / Kapitalverwaltungsgesellschaften / Vermittler, und alle anderen Fonds, für die der Vermittler keine Bestandsprovision erhält

- Institutionelle Tranchen

- teilweise auch Offene Immobilienfonds

- In Liquidation befindliche offene Immobilienfonds (z.B. CS Euroreal, KanAm grundinvest, AXA Immoselect)

- Riester-Verträge

Das Risiko von Kursrückgängen wird auf den Depotinhaber übertragen, indem nicht das übertragene Volumen, sondern das jeweils niedrigere Depotvolumen zur Prämienberechnung herangezogen wird. Zitat:

Sinkt das Depotvolumen dauerhaft oder längere Zeit unter das für die Prämienzahlung notwendige Depotvolumen, so wird das niedrigere Depotvolumen für die Prämienberechnung zugrunde gelegt.

Die Handlungsfreiheit des Depotinhabers wird zudem eingeschränkt – durch Formulierungen wie. Zitat:

…Fondsanteile können jederzeit verkauft werden. Dadurch verringert oder erlischt jedoch evtl. der Prämienanspruch aus der Prämienaktion.

…es können jederzeit Umschichtungen vorgenommen werden. Die Umschichtung in ausgeschlossene Fonds / ETF etc. ist jedoch prämienschädlich.

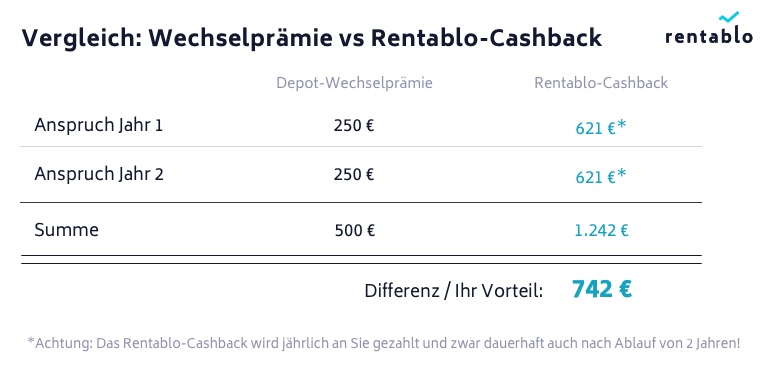

Cashback bringt mehr ein als Wechselprämie

Schauen wir uns doch nun einmal den monetären Wert einer solchen Prämie beim Depotwechsel im Vergleich zum Rentabo Cashback an. Das Beispiel: Unser Musterkunde möchte ein comdirect-Depot im Wert von 100.000 Euro übertragen. Wir nehmen der Einfachheit halber an, dieses Depot beinhaltet nur drei Positionen von folgenden, bei Anlegern sehr beliebten Fonds:

So sehen die Zahlungsströme im Vergleich aus:

Die Auszahlung bei Rentablo ist absolut transparent und nicht an Bedingungen geknüpft. Außerdem: Das Rentablo Cashback erhalten Sie quartalsweise ausbezahlt, und zwar Jahr für Jahr.

Ihre Vorteile bei Rentablo Fondsdiscount

Fonds kaufen mit 100 % Rabatt auf den AusgabeaufschlagLaufende Fondskosten-Erstattungen (bis zu 100% Cashback)

Einfacher Vermittlerwechsel zu Rentablo

Große Auswahl unter renommierten Depotbanken

Sichere Verwahrung der Fondsanteile

Keine zusätzlichen Kosten

Persönlicher Support

Wo kann man nachlesen wie hoch die Bestandprovision ist und wieviel man davon zurückerhält? Sind es min. 0,68% ?

Lieber Alex,

bitte verwenden Sie hierzu unseren Fond-Provisionsrechner unter https://rentablo.de/fonds-provisionsrechner