Ein kleiner Trost für Sparer in Zeiten hoher Inflation: Die Negativzinsen verschwinden nach und nach. Das zeigt sich auch bei den Depotbanken, bei denen Rentablo nachgehakt hat. Allerdings sind die Unterschiede groß: Während die Comdirect rückwirkend zum 1. Juli die Negativzinsen abgeschafft hat, kassiert Ebase bis Ende September weiter.

Übersicht: Wann die Negativzinsen entfallen

| Name Depotbank | Wegfall Negativzinsen |

|---|---|

| Comdirect | 01.07.2022 |

| DAB BNP | 01.08.2022 |

| Ebase | 01.10.2022 |

| Fondsdepotbank | 01.09.2022 |

| FIL Fondsbank | 01.08.2022 |

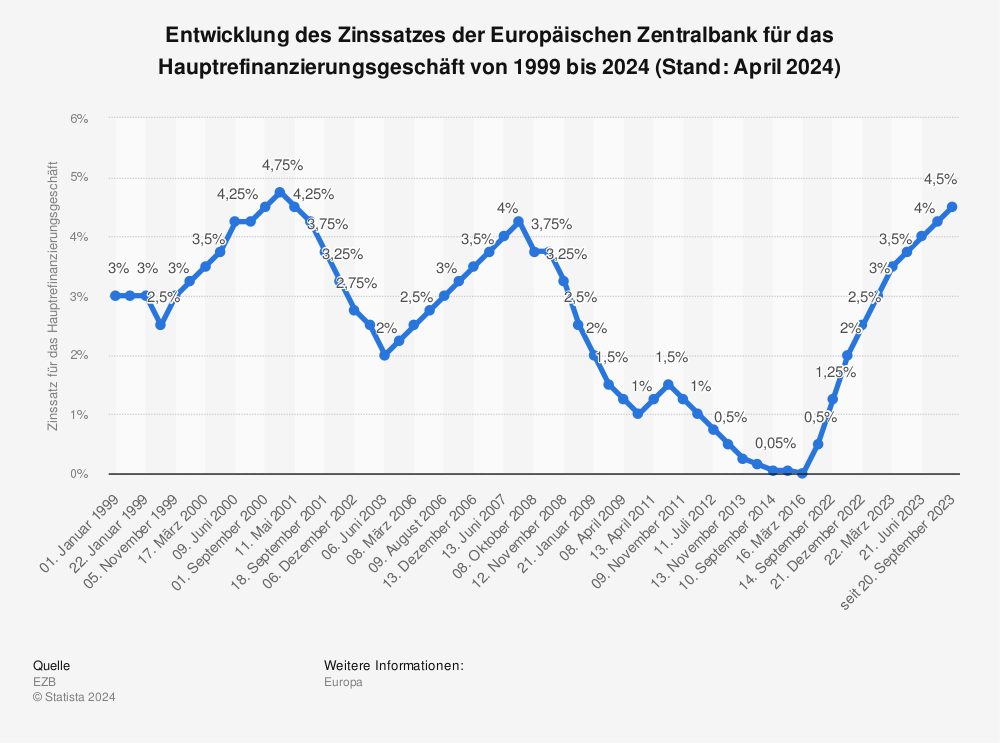

Die Negativzinsen waren von den Banken damit begründet worden, dass sie selbst bei der Europäischen Zentralbank (EZB) für geparktes Geld Strafen zahlen mussten. Der Einlagenzins lag lange Zeit bei – 0,5 %. Zumeist wurden die Negativzinsen in dieser Höhe an die Kunden weitergereicht, wobei die Banken mal mehr oder weniger großzügig Freibeträge einräumten (die Banken selbst wiederum hatten Freibeträge bei der EZB). Mal waren es 10.000 Euro Guthaben, mal 100.000 Euro. Unterschieden wurde auch zwischen Neukunden und Bestandskunden.

Die EZB hat am 21. Juli auf Grund der Inflation die Zinswende eingeleitet und die Leitzinsen im Euroraum erstmals seit elf Jahren wieder erhöht. Gleichzeitig entfiel auch der Strafzins, den die Banken zahlen mussten.

Viele Banken machten es wie die FIL Fondsbank und schafften mit Monatsbeginn August die Negativzinsen ab. Die Comdirect hat bereits für den Juli auf Negativzinsen verzichtet. „Aus Kulanz und bis auf Widerruf“, teilte die Bank auf Rentablo-Anfrage mit. Das soll wohl bedeuten: Die Comdirect behält sich das Recht vor, jederzeit erneut Negativzinsen zu berechnen, ohne dass dies gesondert mit Kunden vereinbart werden müsste.

In der Welle von Negativzinsen waren Zweifel laut geworden, ob Banken überhaupt berechtigt sind, das Geld von Kunden zu fordern. Es gab einige Prozesse darum, die bislang nicht rechtskräftig beendet sind. Einige Gerichte meinten, dass Negativzinsen, von den Banken gerne als „Verwahrentgelt“ bezeichnet, jedenfalls dann unzulässig sind, wenn gleichzeitig Kontoführungsgebühren erhoben werden. Vielfach wurden Kunden dazu gedrängt, ausdrücklich Negativzinsen zu akzeptieren – ansonsten würde das Konto gekündigt.

Zum Stand der Rechtsprechung bis Mai 2022 gibt es hier einen ausführlichen Ratgeber der Verbraucherzentralen.

Die meisten Banken haben die Negativzinsen bereits gestrichen

Mit der EZB-Entscheidung im Juli kam das Ende der Negativzinsen dann schneller als erwartet. Bislang (Stand Mitte August) haben laut einer Verivox-Auswertung über 80 Prozent der Banken und Sparkassen den Strafzins gestrichen. Verivox hat rund 1.300 von rund 1.700 Banken ausgewertet. Die Ebase (0,5 % Zins für Beträge über 10.000 Euro auf dem Verrechnungskonto) möchte offenbar wie einige andere Banken noch das laufende Quartal auskosten.

Unsere Einschätzung: Mit Beginn des neuen Quartals am 1. Oktober werden vermutlich alle Banken die Negativzinsen im Privatkundengeschäft abgeschafft haben. Eine Bank, die dann immer noch kassiert, dürfte ein erhebliches Imageproblem bekommen. Allerdings werden vermutlich jene weiter kassieren, die Negativzinsen durch die Hintertür eingeführt haben, und zwar mit teils hohen Kontoführungsgebühren.

Wie sind Ihre Erfahrungen mit Negativzinsen, nachdem der Grund dafür mit der EZB-Entscheidung entfallen ist? Schreiben Sie es uns in den Kommentaren.

Ihre Vorteile bei Rentablo Fondsdiscount

Fonds kaufen mit 100 % Rabatt auf den AusgabeaufschlagLaufende Fondskosten-Erstattungen (bis zu 100% Cashback)

Einfacher Vermittlerwechsel zu Rentablo

Große Auswahl unter renommierten Depotbanken

Sichere Verwahrung der Fondsanteile

Keine zusätzlichen Kosten

Persönlicher Support